题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

小企业与其他企业签订的合同或协议包含销售商品和提供劳务时,销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当作为()处理。

A.销售商品

B.提供劳务

C.按照二者金额中的较高者作为销售商品

D.按照二者金额中的较高者作为提供劳务

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.销售商品

B.提供劳务

C.按照二者金额中的较高者作为销售商品

D.按照二者金额中的较高者作为提供劳务

答案

更多“小企业与其他企业签订的合同或协议包含销售商品和提供劳务时,销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当作为()处理。”相关的问题

更多“小企业与其他企业签订的合同或协议包含销售商品和提供劳务时,销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当作为()处理。”相关的问题

第1题

A.相关销售协议及合同已经签订

B.企业已将商品所有权的主要风险和报酬转移给购买方

C.企业没有保留通常与所有权相联系的继续管理权,也没有实施控制

D.销售相关的经济利益已经或将要流入企业

E.与销售相关的收入和成本能够可靠计量

第3题

业主在前期物业管理阶段接受物业管理服务,实际上是建立在两个合同基础之上的:一是建设单位与购房人签订的包含前期物业服务内容的商品房销售合同,一个是()。

A.建设单位与物业管理企业签订的前期物业服务合同

B.政府主管部门与物业管理企业签订的前期物业服务台同

C.业主大会与物业管理企业签订的物业服务合同

D.业主委员会与物业管理企业签订的物业服务合同

第4题

A.企业不得虚列或者隐瞒收入,不得推迟或者提前确认收入

B.企业已将商品所有权上的主要风险和报酬转移给购货方是确认商品销售收入的必要条件

C.企业应按从购货方已收或应收的合同或协议价款确定销售商品收入金额,合同或协议价款不公允的除外

D.企业与其客户签订的合同或协议包括销售商品和提供劳务的,在销售商品部分和提供劳务部分不能区分的情况下,均作为销售商品处理

第6题

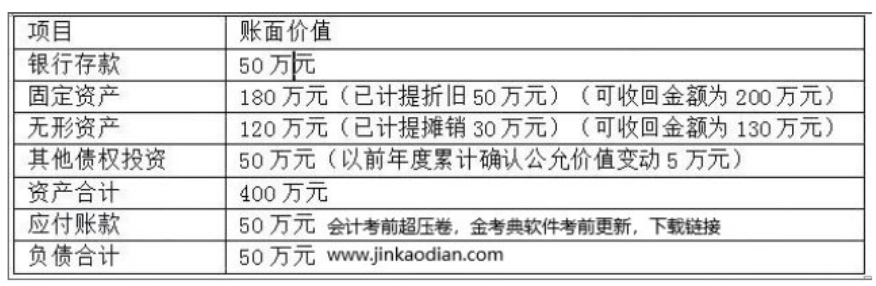

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

第7题

第8题

A.与合伙人孙某签订财产份额转让合同且支付相应价款之日

B.修改合伙协议,将赵某列为合伙人之日

C.企业登记机关变更登记之日

D.与合伙人孙某签订财产份额转让合同之日

第9题

第10题

A.经审核同意签订的合同协议,应当由印章管理部门统一进行分类连续编号

B.企业应当建立合同专用章专人保管和收回制度

C.企业对于重要合同协议,原则上应当与合同协议对方当事人当面签订

D.正式订立的合同协议,除即时清结外,应当采用书面形式,包括合同协议书、补充协议、公文信件、数据电文等

E.国家有关法律,行政法规规定应当办理批准、登记等手续生效的合同协议,企业应当及时按规定办理批准、登记等手续

第11题

A.6

B.4

C.2

D.3