某企业为增值税一般纳税人。该企业2008年度发生的经济业务如下:

(1)用银行存款支付购入原材料货款30000元,以及购入材料支付的增值税5100元,材料已验收入库。

(2)2008年度,企业借入的分次还本付息的长期借款发生利息费用15000元。按《企业会计准则》中借款费用资本化的规定,计算出工程应负担的,应资本化的长期借款利息费用为6000元,其他利息费用9000元,利息尚未支付。

(3)企业将账面价值为30000元的长期股权投资售出,获得价款60000元,已存入银行。

(4)购入不需安装的设备一台,设备价款及增值税共计90000元,全部款项均已用银行存款支付,设备已经交付使用。

(5)本年计提固定资产折旧45000元,其中:厂房及生产设备折旧30000元,办公用房及设备折旧15000元。

(6)从银行提取现金,并用现金实际发放职工工资60000元,并将其分配计入相关费用项目。其中,生产人员工资30000元,管理人员工资15000元,在建工程应负担的人员工资15000元。

(7)本年产品生产耗用原材料120000元。计算产品生产成本并将其结转库存商品科目。假设2008年度生产成本科目五年初、年末余额。

(8)销售产品一批,销售价款300000元,应收取的增值税为51000元。已收款项175500元(其中货款150000元,增值税25500元)并已存入银行,余款尚未收取。该企业应结转的主营业务成本180000元。假设本年库存商品无期初及期末余额。

(9)将各损益科目结转入本年利润。

(10)假设本年该企业不交所得税,不提取盈余公积,没有进行利润分配。本年利润余额全部转入“利润分配-未分配利润”科目。

要求:根据资料(1)—(10)编制相关会计分录(“应交税费”科目要求写出明细科目及专栏名称)。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

.jpg)

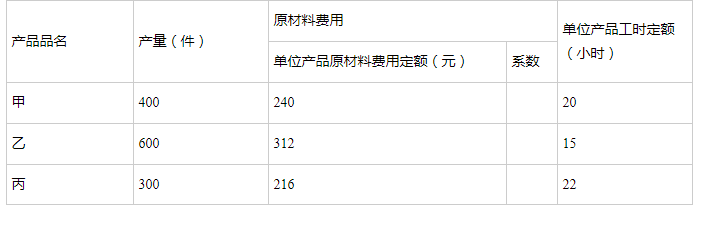

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。