题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业2019年末财务资料如下:资产总计150000万元,其中银行存款26000元,应收账款40000元,存货20000元,固定资产64000元;负债总计80000元,其中短期借款36000元,应付账款14000元,应付债券30000元。则该企业年末流动比率为()

A.1.875

B.1.075

C.1.72

D.0

答案

答案

172

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.1.875

B.1.075

C.1.72

D.0

答案

172

更多“某企业2019年末财务资料如下:资产总计150000万元,其中银行存款26000元,应收账款40000元,存货20000元,固定资产64000元;负债总计80000元,其中短期借款36000元,应付账…”相关的问题

更多“某企业2019年末财务资料如下:资产总计150000万元,其中银行存款26000元,应收账款40000元,存货20000元,固定资产64000元;负债总计80000元,其中短期借款36000元,应付账…”相关的问题

第1题

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;

第2题

A.收入=费用-利润

B.收入-费用=亏损

C.收入-费用=利润(或亏损)

D.收入=费用+利润总额

第5题

丙公司发生股权投资业务如下:(1)2018年1月1日,以银行存款100万元购入A公司股票并准备长期持有,占A公司普通股的30%,对A公司的财务和经营政策具有重大影响,A公司可辨认净资产账面价值和公允价值均为3500万。(2)2018年A公司实现净利润1200万元。(3)2019年A公司发生净亏损600万元。要求:(1)计算2018年1月1日丙公司应计入营业外收入的金额。(2)计算2018年内公司应确认的投资收益。(3)计算2018年末丙公司长期股权投资的账面余额。(4)计算2019年丙公司应确认的投资损失。(5)计算2019年末丙公司长期股权投资的账面余额。

第6题

(1)A注册会计师就管理层确认的某项预计负债作出了区间估计,该区间包括了甲公司所有可能承担的赔偿金额。管理层确认的预计负债处于该区间内,A注册会计师据此认可了管理层确认的金额。

(2)2018年末,管理层对某项应收款项全额计提了坏账准备。因2019年全额回收该款项,管理层转回了相应的坏账准备。A注册会计师据此认为2018年度财务报表存在重大错报,要求管理层更正2019年度财务报表的对应数据。

(3)管理层编制盈利预测以评价递延所得税资产的可回收性。A注册会计师向管理层询问了盈利预测中使用的假设的依据,并对盈利预测实施了重新计算,结果满意,据此认可了管理层的评价。

(4)2018年末,甲公司确认与产品保修义务相关的预计负债400万元,A注册会计师做出的点估计为600万元,管理层将预计负债调整至550万元,A注册会计师将未调整的50万元作为错报累积。

(5)A注册会计师认为应收账款坏账准备的计提存在特别风险,在了解了相关内部控制后,对应收账款坏账准备实施了实质性分析程序,结果满意,据此认可了管理层计提的金额。

要求:根据上述资料,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

第7题

A.限期改正,予以处分

B.限期改正,予以警告

C.限期清退,不予处分

D.限期改正,适当处分

第8题

A.107

B.105

C.117

D.12

第9题

第10题

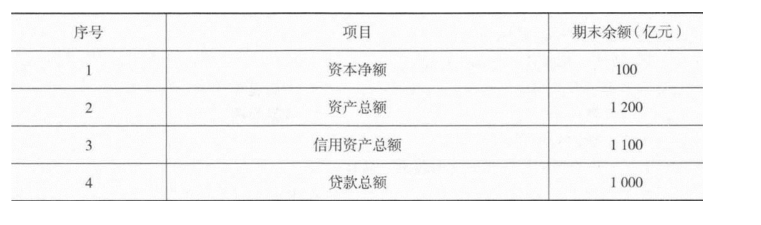

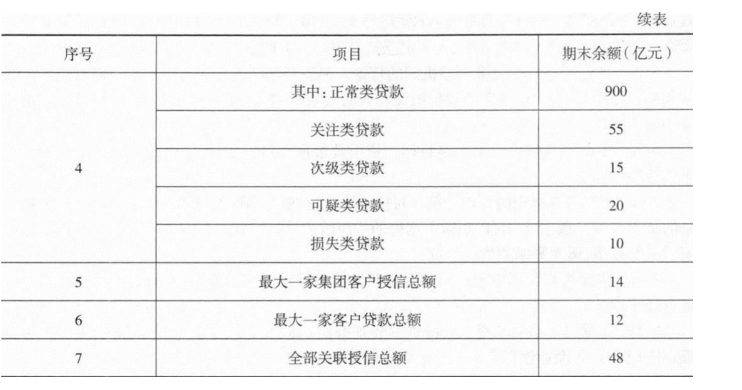

资产安全性监管是监管机构对银行机构监管的重要内容,监管重点是银行机构风险的分布、资产集中程度和关系人贷款。我国金融监管的重要依据是《商业银行风险监管核心指标(试行)》。我国某商业银行2018年年末的相关数据如下。该银行的不良贷款率为()。

A.1%

B.1.8%

C.4.5%

D.5%

第11题

A.636

B.628

C.648

D.630