某市印刷厂为增值税一般纳税人,主营书刊、写字本等印刷业务。2013年9月有关资料如下: (1)接受出版社和杂志社委托,自行购买纸张,印刷有统一刊号(CN)的图书和杂志。购买纸张取得的增值税专用发票上注明税额340000元,向各出版社和杂志社开具的增值税专用发票上总共销售金额2900000元;印刷厂另外收取优质费22600元,开具普通发票; (2)接受报社委托,印刷有统一刊号(CN)的报纸,纸张由报社提供,成本500000元,收取印刷费和代垫辅料款,向报社开具的增值税专用发票上注明销售金额200000元; (3)接受学校委托,印刷信纸、信封、会议记录本和练习本。自行购买纸张,取得增值税专用发票注明税额68000元,向学校开具的普通发票注明金额520000元; (4)销售印刷过程中产生的纸张边角废料,取得含税收入3000元; (5)当月购买其他印刷用材料,取得的增值税专用发票上注明税额51000元; (6)月末盘点时发现部分库存纸张毁损,成本为5700元; (7)印刷厂购置并更换用于防伪税控系统开具增值税专用发票的计算机一台,取得的增值税专用发票上注明税额1360元。 (本月取得的相关票据符合税法规定,并在当月通过认证并申报抵扣) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数: (1)计算印刷厂当月增值税的计税销售额; (2)计算印刷厂当月销项税额; (3)计算印刷厂当月进项税额转出金额; (4)计算印刷厂当月准予抵扣进项税额; (5)计算印刷厂当月应纳增值税。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

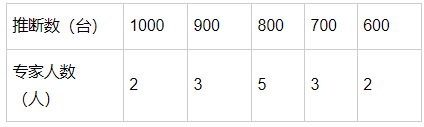

则利用算术平均法,可得该市场头年销售量的最高值为267台。()

则利用算术平均法,可得该市场头年销售量的最高值为267台。()