题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

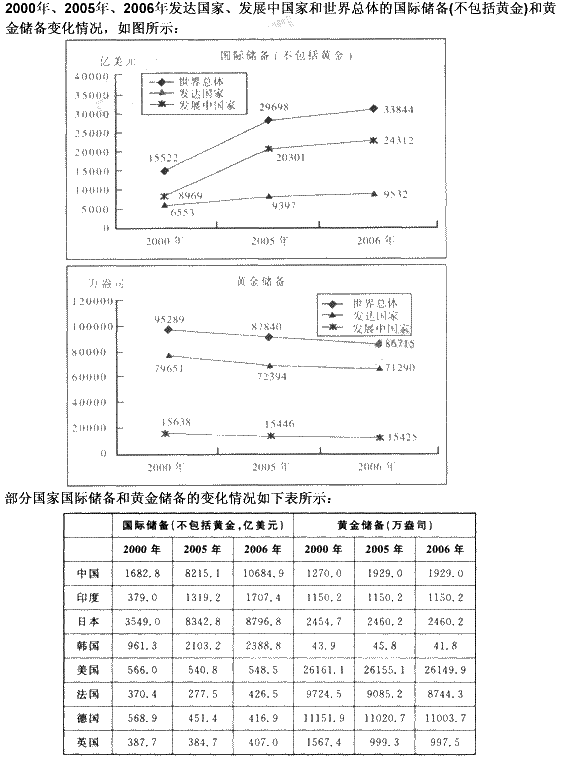

根据下列材料回答问题。 第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少

根据下列材料回答问题。

第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少个?()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

根据下列材料回答问题。

第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少个?()

答案

更多“根据下列材料回答问题。 第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少”相关的问题

更多“根据下列材料回答问题。 第 121 题 2000年至2006年黄金储备量下降幅度超过11%的国家有多少”相关的问题

第1题

根据以下内容,回答 120~121 题:

A.等容舒张期

B.等容收缩期

C.舒张晚期

D.快速射血期

E.舒张早期

第 120 题 左冠脉血流量急剧减少是在()。

第2题

阅读下列材料,回答 121~126 题。

某汽车厂为增值税一般纳税人,其2009年9月份主要业务情况如下:

(1)销售给汽贸公司A型小客车500辆,5.8万元/辆(不含税),因购货量大,决定给予5%的折扣,并在开具的专用发票上分别注明销售额和折扣额。

(2)销售给某使用单位8型小客车10辆,单价为6.8万元(价税合计)。

(3)该汽车厂自用A型小客车3辆

(4)外购钢材支付货款560万元,已取得专用发票,购A钢材取得的运输单位开具的普通发票上注明运费20000元,钢材已验收入库。

(5)外购低值易耗品90000元,取得的专用发票上已注明税款,但其中有10000元因为保管不善被盗。

(6)该汽车厂附设的独立核算的营业性饭店当月取得住宿费收入60万元,餐厅收入45万元,卡拉OK歌舞厅收入30万元,停车费收入5万元,场租收入1万元。均分别核算。

本题适用消费税税率3%。

第 121 题 该厂当月增值税销项税额为()。

第3题

A.统计抽样能够减少审计过程中的专业判断

B.统计抽样和非统计抽样均不能减少注册会计师对样本的专业判断

C.审计抽样方法适用于未留下运行轨迹的控制测试、实质性细节测试

D.对可信赖程度要求越高,需选取的样本量就应越大

第4题

A.11%

B.12%

C.13.5%

D.14%

第5题

A.会计师事务所及其人员遵守法律法规、职业道德规范以及审计准则的规定

B.会计师事务所及其人员遵守审计、审阅准则、其他鉴证业务准则和相关服务准则的规定

C.对于特定业务实施项目质量控制复核,减轻项目负责人的责任

D.会计师事务所和项目负责人根据具体情况出具恰当的报告

第6题

根据下列材料,请回答 19~20 题:

虞世南

垂缕①饮清露,流响出疏桐。

居高声自远,非是借秋风。

注:①本指垂下帽带,此指蝉低着头。

第 19 题 这首诗从整体上看运用了什么写法?这种写法有何好处?

第7题

A.2×11年2月1日J公司发生重大诉讼

B.2×11年2月10日J公司于20×7年确认的一笔大额销售被退回

C.2×11年2月15日J公司发行债券

D.2×11年3月14日开始外汇汇率发生重大变化

第8题

A.评估的某项认定的重大错报风险越高,注册会计师就越应当考虑在期末或接近期末实施实质性程序

B.如果针对特别风险仅实施实质性程序,注册会计师可以仅使用实质性分析程序

C.无论是选择实质性方案还是综合性方案,注册会计师都应当对所有重大的各类交易、账户余额和披露设计和实施实质性程序

D.重大错报风险越高,注册会计师就需要执行越多的实质性程序

第9题

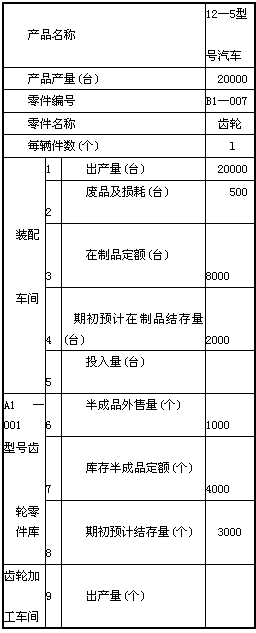

根据下列材料,回答 89~93 题。

某汽车企业生产l2—5型号汽车,年产量20000台,每台l2—5型号汽车需要Bl一007型号齿轮1件。该企业年初运用在制品定额法来确定本年度车间的生产任务,相关信息及数据见下表:在制品定额计算表

第 89 题 该企业所采用的在制品定额法适合于()类型企业。

第10题

根据上文,回答第 75~74 题

S公司只生产一种产品——甲产品,在1999年度该产品的每件售价为200元,边际贡献率为40%,固定成本总额为3000000元,当年实现税前利润1200000元。

要求:根据上述资料,回答下列问题。第 75 题 S公司1999年度盈亏临界点销售量和实际销售量分别为()件。

A.37500和52500

B.25000和37500

C.15000和35000

D.20000和52500

第11题

A.20%

B.18.2%

C.45%

D.40%