题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据下列材料回答下列各题。甲公司2012年有关资料如下:(1)本期商品销售收入80000元;应收账款期初

根据下列材料回答下列各题。

甲公司2012年有关资料如下:

(1)本期商品销售收入80000元;应收账款期初余额10000元,期末余额34000元:本期预收货款4000元。

(2)本期用银行存款支付购买原材料货款40000元,用银行存款支付工程用物资货款81900元,本期购买原材料预付货款15000元。

(3)本期从银行提取现金33000元,用于发放工资。

(4)本期实际支付工资30000元,各种奖金3000元。其中,经营人员工资18000元,奖金2000元;在建工程人员工,1000元,奖金1000元。

(5)期初未交所得税为1600元,本期发生的应交所得税为6600元,期末未交所得税为600元。

根据上述资料,解答以下问题:

甲公司现金流量表中“销售商品、提供劳务收到的现金”项目的金额是()元。

A.84000

B.60000

C.56000

D.50000

甲公司现金流量表中“支付给职工以及为职工支付的现金”项目的金额是()元。A.18000

B.2000

C.22000

D.20000

甲公司现金流量表中“购买商品、接受劳务支付的现金”项目的金额不应该是()元。A.40000

B.15000

C.55000

D.60000

甲公司现金流量表中“支付的所得税款”项目的金额是()元。A.6600

B.7600

C.8200

D.6000

甲公司在采用间接法将净利润调节为经营活动现金流量时,下列各调整项目中,属于调减项目的是()。A.存货的增加

B.待摊费用的增加

C.固定资产报废损失

D.经营性应付项目的减少

甲公司现金流量表中“购建固定资产、无形资产和其他长期资产所支付的现金”项目的金额是()元。A.94900

B.81900

C.93900

D.82900

请帮忙给出每个问题的正确答案和分析,谢谢!

答案

答案

查看答案

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

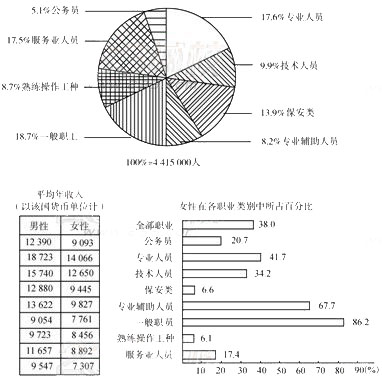

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。 该地区男性就业人员在全部就职人员中所占比例约为()。

该地区男性就业人员在全部就职人员中所占比例约为()。