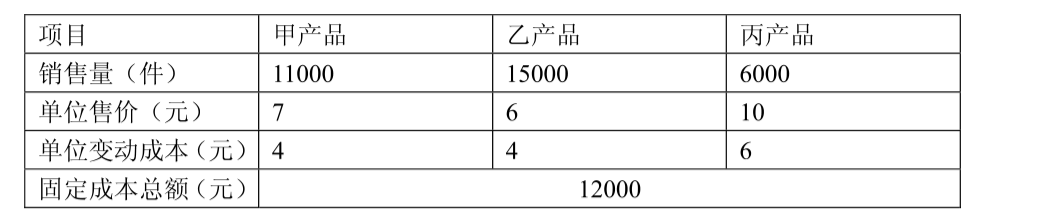

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司准备购入设备以扩充生产能力,现有甲。乙两个方案可供选择。甲方案需初始投资110000元,使用

期限为5年,投资当年产生收益。每年资金流入量如下:第一年为50000元,第二年为40000元,第三年为30000元,第四年为30000元,第五年为10000元,设备报废无残值。乙方案需初始投资80000元,使用期限也为5年,投资当年产生收益。每年资金流入量均为25000元,设备报废后无残值。该项投资拟向银行借款解决,银行借款年利率为10%.要求:⑴计算甲、乙两个方案的净现值。⑵若两方案为非互斥方案(即:可以投资甲方案,同时也可以投资乙方案,投资甲方案时不排斥投资乙方案),请判断两方案可否投资?⑶假若两方案为互斥方案,请用现值指数法判断应选择哪个方案。

答案

答案

查看答案