题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

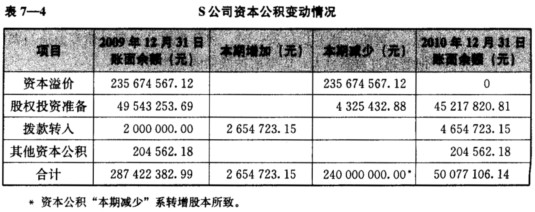

从FF公司2010的财务报表可以获得以下信息:2010年资产总额期初值、期末值分别为2 400万元、2 560万

元;负债总额期初值、期末值分别为980万元、1 280万元;20l0年度实现销售收入10 000万元,净利润为600万元。 要求:分别计算营业净利率、资产周转率、权益乘数和净资产收益率。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“从FF公司2010的财务报表可以获得以下信息:2010年资产总额期初值、期末值分别为2 400万元、2 560万”相关的问题

更多“从FF公司2010的财务报表可以获得以下信息:2010年资产总额期初值、期末值分别为2 400万元、2 560万”相关的问题

第1题

负债总额期初值、期末值分别为980万元和1280万元;2004年度经营活动现金净流量为2080万元;实现销售收入1000万元,净利润为600万元。

要求:

第2题

要求:分别计算销售净利率、资产周转率、权益乘数。

第3题

(1)由于2009年销售业绩未达到董事会制定的目标,甲公司于2010年2月更换了公司负责销售的副总经理。

(2)甲公司主要竞争对手于2010年末纷纷推出降价促销活动。为了巩固市场份额,甲公司于2011年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(3)甲公司于2010年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2011年6月底前拆除。

(4)2010年年初,甲公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对甲公司相关部门人员的工作量影响很大,2个月后,甲公司决定提前停用原系统。

要求:针对上述资料,请逐项指出资料所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。

第4题

此题为判断题(对,错)。

此题为判断题(对,错)。第5题

ABC会计师事务所完成了甲股份有限公司(上市公司)2010和2011年连续两年财务报表审计业务,‘现拟承接2012年的财务报表审计。A注册会计师是审计项目合伙人。在审计过程中,审计项目组遇到下列与职业道德相关的事项: (1)审计项目组成员A注册会计师的父亲最近担任甲公司监事长; (2)审计项目组成员B注册会计师的弟弟在甲公司担任保安工作多年; (3)审计项目组成员c注册会计师因为其软件设计专长,任甲公司信息部技术顾问,协助甲公司解决技术难题; (4)甲公司董事会决议通过,从2012年开始同时委托ABC会计师事务所审计财务报表和审计内部控制,分别出具审计报告,分别支付审计费用; (5)甲公司董事会决议通过,委托ABC会计师事务所对目前甲公司国际国内主要竞争对手进行全面分析,为甲公司制定2012~2014年发展战略; (6)甲公司董事会决议通过,委托ABC会计师事务所同时担任各分公司的财务内部审计工作。 要求:针对上述情形,请分别分析是否对审计独立性产生不利影响,并简要说明理由。

第6题

A.投资者研究股价走势,往往可以获得超额收益

B.投资者通过内部消息,往往可以获得超额收益

C.投资低市盈率的股票有可能获得超额收益

D.投资者通过分析财务报表,往往可以获得超额收益

第7题

A.禁止使用循环组合电路;

B.FF的时钟信号必须能够从外部端口直接控制。

C.FF的复位信号必须能够从外部端口直接控制。

D.扫描测试时,RAM和内核需要分开进行设计。

第8题

第9题

A.从谨慎性原则考虑,从年初开始采用后进先出法确认发出存货的实际成本

B.按照产品A的预估售价确定其可变现净值,以此为基础确定是否要计提跌价准备,未考虑销售费用等支出

C.盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后冲减当期管理费用

D.存货计提的跌价准备不得转回

第10题

A.2020年2月15日,董事会制订了2010年度股利分配方案

B.因2020年1月份汇率发生大幅波动致使该公司外币货币性项目出现重大汇兑差额

C.B公司2019年已确认收入的一笔销售业务因产品质量问题发生销售折让

D.2020年2月发现一批存货在报告年度资产负债表日已严重贬值

第11题

A.从本期应付账款明细账中选取项目,追查到验收单等原始凭证

B.针对资产负债表日后付款项目,检查银行对账单及有关付款凭证

C.从本期应付账款明细账中选取项目,重新计算应付账款金额的正确性

D.针对本期的应付账款余额,实施函证程序