题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

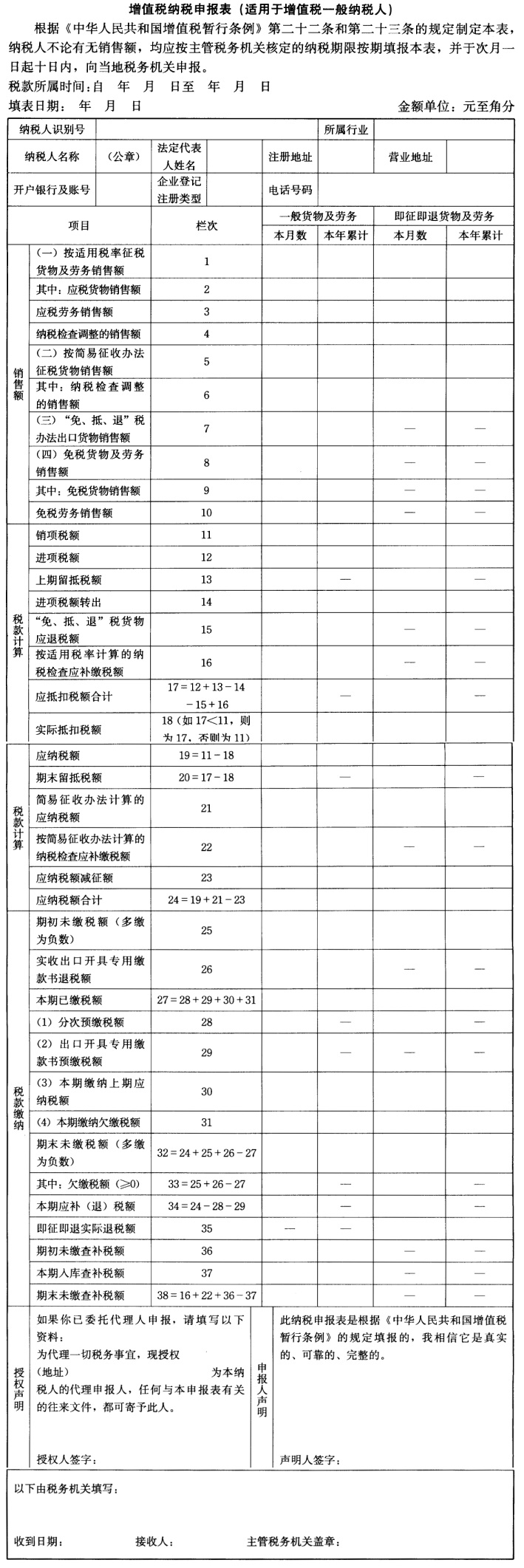

某企业生产并销售B产品(属于免税并退税范围),2006年9月购进原材料一批,取得的增值税专用发票上

某企业生产并销售B产品(属于免税并退税范围),2006年9月购进原材料一批,取得的增值税专用发票上注明的材料价款为200万元,增值税为34万元。本月内销收入为300万元,外销收入按当日市场汇率折合人民币250万元。增值税征收率和退税率分别为17%和15%,当月已销产品的生产成本为150万元。假设该企业办理退(免)税适用“免、抵、退”办法,购销业务均以银行存款收付,当月没有结转本期的上期未抵扣完的进项税额。要求:(1)计算该企业当月应纳或应退的增值税额(1)①出口货物不予抵扣或退税额=250×(17%-15%)=5(万元)②当期应纳增值税税额=300×17%-(200×17%-5)=51-29=22(万元)由于内销需要缴纳增值税,当期期末留抵税额为零。因此当期外销无税可退,即当期应退税额为零。(2)假设上述企业执行“先征后退”办法办理出口退税,请计算该企业当月应收出口退税和应交纳的增值税额。

答案

答案

查看答案