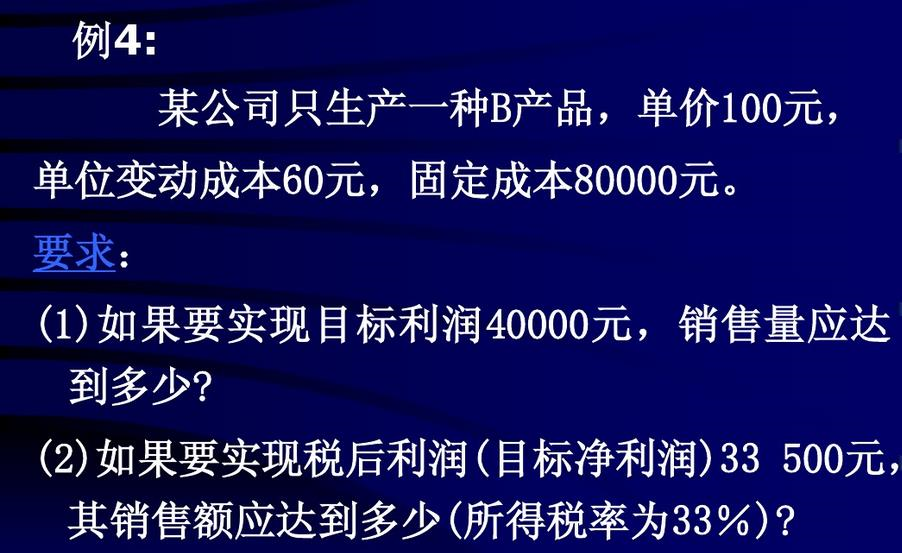

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司只生产一种产品甲,该产品所耗用的主要原材料为P材料。假定该公司每年生产12 000个甲产品,且

在整个一年中甲产品的需求量非常稳定,公司采购P材料每次的变动性订货成本为200元,单位材料的年储存成本为8元。那么,P材料的经济订货批量是多少?经济批量下的存货总成本是多少?每年最佳订货次数是多少?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某公司只生产一种产品甲,该产品所耗用的主要原材料为P材料。假定该公司每年生产12 000个甲产品,且”相关的问题

更多“某公司只生产一种产品甲,该产品所耗用的主要原材料为P材料。假定该公司每年生产12 000个甲产品,且”相关的问题

第1题

A.11

B.9.5

C.9

D.12

第2题

A.11

B.9.5

C.9

D.12

第3题

A.2 000

B.3 333

C.3 000

D.5 000

第4题

A. 计提的生产车间设备折旧费 12 000 元计入制造费用B. 计提的专设销售部门运输车辆折旧费 6 000 元计入销售费用C. 计提的车间管理用设备折旧费 4 000 元计入管理费用D. 计提的行政管理办公楼折旧费 15 000 元计入管理费用

第6题

要求:

(1)分别计算变动成本法和完全成本法下的产品单位成本;

(2)分别计算两种成本方法下的税前利润(可不编制损益表,直接计算);

(3)说明两种成本方法下税前利润不等的原因。

第7题

根据上文,回答第 75~74 题

S公司只生产一种产品——甲产品,在1999年度该产品的每件售价为200元,边际贡献率为40%,固定成本总额为3000000元,当年实现税前利润1200000元。

要求:根据上述资料,回答下列问题。第 75 题 S公司1999年度盈亏临界点销售量和实际销售量分别为()件。

A.37500和52500

B.25000和37500

C.15000和35000

D.20000和52500

第9题

A.360000

B.320000

C.200000

D.-160000

第10题

D企业全年计划生产甲产品1,000件(每件产品耗用特种材料10千克)和乙产品500件(每件产品耗用特种材料20千克),该特种材料的计划单价10元,每批的订货成本为1,600元,单位材料年储存成本为其价格的40%。

要求计算①特种材料的经济订购批量;②达到经济订购批量时的订货成本和储存成本分别为多少;③如果每次订购达到或超过5,000千克时,供应商可提供2%的批量折扣,D企业应以多大订购批量为宜?

第11题

某企业为增值税一般纳税人,适用的增值税税率为13%。2021年12月1日,该企业“原材料——甲材料”科目期初结存数量为2000千克,单位成本为15元,未计提存货跌价准备。12月发生有关原材料的收发业务或事项如下:

(1)10日,购入甲材料2020千克,增值税专用发票上注明的价款为32320元,增值税税额为4201.6元,销售方代垫运杂费2680元(不考虑增值税),运输过程中发生合理损耗20千克。材料已验收入库,款项尚未支付。

(2)20日,销售甲材料100千克,开出的增值税专用发票上注明的价款为2000元,增值税税额为260元,材料已发出但款项尚未收到。(3)25日,本月生产产品耗用甲材料3000千克,生产车间一般耗用甲材料100千克。

(4)31日,该企业采用月末一次加权平均法计算并结转发出甲材料的成本。

(5)31日,预计库存甲材料可变现净值为12800元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(3),下列各项关于该企业发出材料会计处理的表述中,正确的是()。

A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用