题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

期末编制会计报表时,“递延升水”账户的借方余额,可列示的资产负债表项目是()。

A.其他资产

B.其他负债

C.递延资产

D.递延负债

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.其他资产

B.其他负债

C.递延资产

D.递延负债

答案

更多“期末编制会计报表时,“递延升水”账户的借方余额,可列示的资产负债表项目是()。”相关的问题

更多“期末编制会计报表时,“递延升水”账户的借方余额,可列示的资产负债表项目是()。”相关的问题

第1题

A.为了保证编制会计报表的及时性,企业可以提前结账

B.结账就是把所有账户都结平

C.年度结账时在本年合计行下通栏划双红线

D.结账时,对没有余额的账户应在“借”或“贷”余额方向栏内写“平”字

第2题

A.130000元

B.20000元

C.150000元

D.170000元

第3题

企业结账的时间应为()。

A.每项交易或事项办理完毕时

B.每一个工作日终了时

C.会计期末

D.会计报表编制完成时

第4题

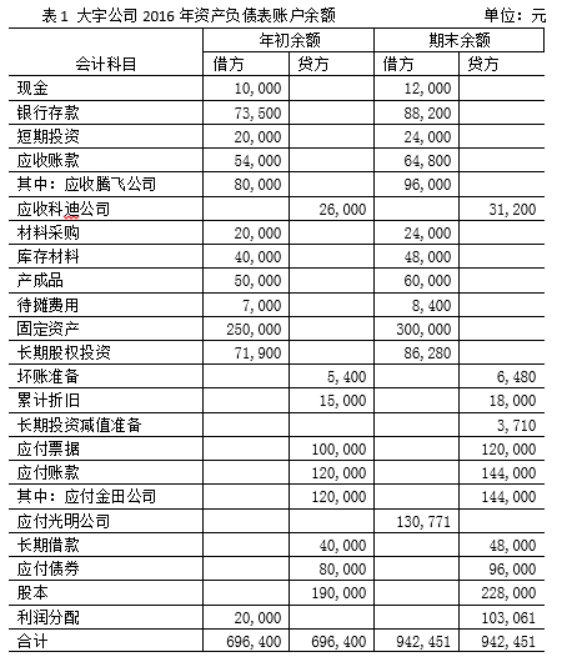

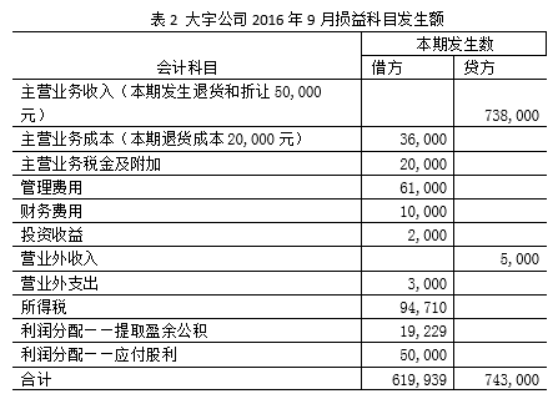

的编制,于是在9月底编制月报时让李文华也编制一份资产负债表、利润表和所有者权益变动表。第一遍小李编制的资产负债表不平,第二遍平衡了,但是与经理编制的资产负债表总额相差十多万元,利润表的净利润与经理编制的利润表差几万元。经理问她怎么编制的,她说资产负债表项目是根据总分类账户的余额填制的,利润表项目是根据损益科目发生额直接填列的。你认为李文华可能在什么地方出了差错?并根据以下公司期末账户余额和本期发生额正确编制公司的资产负债表、利润表和所有者权益变动表。

1.你认为李文华可能在什么地方出了差错?

2.公司的资产负债表、利润表和所有者权益变动表

第6题

根据下文,回答第 11~13 题。

事务所接受委托对Y公司2001――2003年度会计报表进行审计,A注册会计师作为外勤审计负责人,需对负责往来款项审计的助理人员提出的相关函证问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

第 11 题 2001年末,Y公司全面清理往来款,判断无法支付的应付账款为130万元(其中j公司50万元、k公司80万元),虽尚未经董事会批准,仍作了借记应付账款130万元、贷记营业外收入130万元的会计处理。2002年3月,董事会决议同意冲销对j公司的应付款项,但认为对应付k公司账款予以冲销的依据不充分,应予以保留。Y公司据此在2002年3月的会计分录中作了借记营业外收入80万元、贷记应付账款80万元的会计处理。 假定不考虑Y公司会计报表项目层次的重要性水平,针对上述交易和事项,助理人员按年度分别提出下列审计的处理建议,A注册会计师认为不恰当的是()

注:若应当建议做出审计调整的,请按年度直接列示全部相应的审计调整分录,包括报表重分类调整分录(在编制审计调整分录时,不考虑调整分录对所得税和期末结转损益的影响)。

A.注册会计师应提请Y公司对 2001年度报表作如下调整分录:

借:营业外收入--无法支付的应付款项 130

贷:资本公积--其他资本公积 50 应付账款--k公司 80

B.注册会计师应提请Y公司对 2002年度报表作如下调整分录:

借:未分配利润 130

贷:资本公积--其他资本公积 50 营业外收入--无法支付的应付款项 80

C.注册会计师应提请Y公司对 2003年度报表作如下调整分录:

借:未分配利润 50

贷:资本公积--其他资本公积 50

D.注册会计师认为不需要调整2001、2002年的会计报表,但2003年度报表作如下调整分录:

借:未分配利润 50

贷:资本公积--其他资本公积 50

第7题

A、借:应付账款

8000000

贷:应收账款

8000000

B、借:所得税费用

贷:递延所得税资产

200000

C、借:应收账款

坏账准备800000

贷:资产减值损失

800000

D、借:资产减值损失

100000

贷:应收账款--坏账准备

100000

E、借:递延所得税资产200000

贷:所得税费用

200000

第8题

A.借:固定资产 500000贷:资本公积——其他资本公积 500000

B.借:待转资产价值 500000贷:资本公积——接受捐赠非现金资产准备 335000递延税款 165000

C.借:固定资产 500000贷:待转资产价值 500000

D.借:固定资产 500000贷:待转资产价值 335000递延税款 165000

第9题

4、针对A公司以下与货币资金相关的内部控制,F注册会计师应提出改进建议的有()。

A、现金收入必须及时存人银行,不得直接用于公司的支出

B、在办理费用报销的付款手续后,出纳人员应及时登记现金、银行存款日记账和相关费用明细账

C、指定负责成本核算的会计人员每月核对一次银行存款账户

D、期末应当核对银行存款日记账余额和银行对账单余额。对余额核对相符的银行存款账户,无须编制银行存款余额调节表

第10题

A.在“借”或“贷”余额方向栏内写“平”字

B.在余额栏内填写“0”字

C.在“借”或“贷”余额方向栏内写“0”字

D.在余额栏内填写“平”字