题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

审计人员在对C企业进行审计时发现,C企业200×年12月份以更新机器设备为名报废了8台正常运转的机器设备。8台设

备原值共计160万元,已提折旧70万元,会计人员按照厂长的指示对8台设备进行了固定资产清理的账务处理,即:

借:固定资产清理 900000

累计折旧 700000

贷:固定资产 1600000

借:营业外支出 900000

贷:固定资产清理 900000

案例要求:

(1)审计人员应怎样审查C企业的这种行为?

(2)C企业这样做的动机是什么?

(3)审计人员应责成C企业进行怎样的账务调整?

答案

答案

查看答案

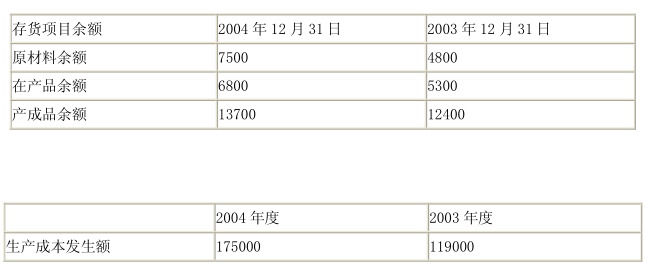

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。