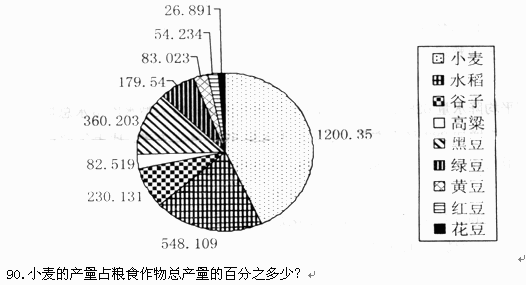

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

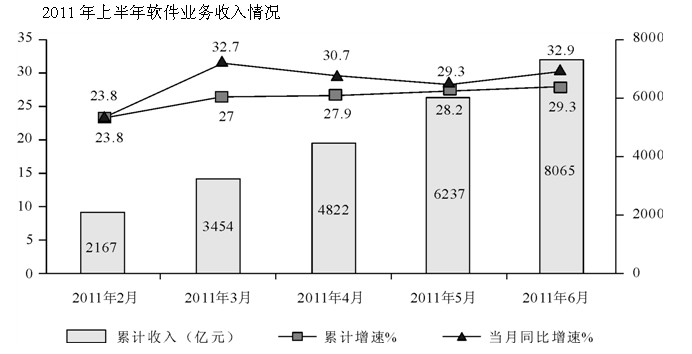

根据所给文字、图表资料回答下列各题。 2011年上半年,我国软件产业实现软件业务收入8065亿元,同比

增长29.3%,增速比去年同期高0.2年百分点;实现利润103亿元,同比增长34.9%。其中,6月份完成软件业务收入1828亿元,同比增长32.9%,增速比5月份回升3.6个百分点。 上半年,信息技术咨询服务、数据处理和运营服务实现收入761和1073亿元,同比增长36.5%和34.5%,分别高出全行业7.2和5.2个百分点;嵌入式系统软件实现收入1443亿元,同比增长33.8%,增速比去年同期高14.2个百分点。软件产品和信息系统集成服务发展较为稳定,分别实现收入2867亿元和1673亿元,同比增长28.2%和23.9%。IC设计增长放缓,上半年实现收入248亿元,同比增长13.7%,低于去年同期20个百分点以上。 2011年6月份我国软件产业软件业务收入占上半年总值的比重约为()。

2011年6月份我国软件产业软件业务收入占上半年总值的比重约为()。

2011年6月份我国软件产业软件业务收入占上半年总值的比重约为()。A.22.7%

B.24.6%

C.26.5%

D.29.1%

答案

答案

查看答案