题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

注册会计师进行年度会计报表审计时,应对被审计单位的内部审计进行了解,并可以利用内部审计的工作成果,这是因为()。

A.内部审计是注册会计师审计的基础

B.内部审计是被审计单位内部控制的重要组成部分

C.内部审计和注册会计师审计在工作上具有一定程度的一致性

D.利用内部审计工作成果可以提高注册会计师的工作效率

答案

答案

BCD

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.内部审计是注册会计师审计的基础

B.内部审计是被审计单位内部控制的重要组成部分

C.内部审计和注册会计师审计在工作上具有一定程度的一致性

D.利用内部审计工作成果可以提高注册会计师的工作效率

答案

BCD

更多“注册会计师进行年度会计报表审计时,应对被审计单位的内部审计进行了解,并可以利用内部审计的工作成果,这是因为()。”相关的问题

更多“注册会计师进行年度会计报表审计时,应对被审计单位的内部审计进行了解,并可以利用内部审计的工作成果,这是因为()。”相关的问题

第1题

A.审查12月31日的银行存款余额调节表

B.函证12月31日的银行存款余额

C.审查12月31日的银行对账单

D.审查12月份的支票存根

第2题

A.会计处理方法的选用前后各期保持一致

B.经税务主管部门批准变更会计处理方法

C.依照有关法规的规定变更会计处理方法,并在会计报表附注中披露

D.为提供更可靠、更相关的会计信息而变更会计处理方法,并在会计报表附注中披露

第4题

L注册会计师在对F公司2005年度会计报表进行审计时,收集到以下六组审计证据:

(1)收料单与购货发票

(2)销货发票副本与产品出库单

(3)领料单与材料成本计算表

(4)工资计算单与工资发放单

(5)存货盘点表与存货监盘记录

(6)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

第5题

根据()的有关规定,国家审汁机关进行审计时,有权检查被审计单位的会计凭证、会计账簿、会计报表以及其他与财政收支或者财务收支有关的资料和资产。

A.《审计法》

B.《公司法》

C.《会计法》

D.《注册会计师法》

第6题

(1)收料单与购货发票

(2)销货发票与产品出库单

(3)领料单与材料成本计算表

(4)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中,哪项审计证据较为可靠,并简要说明理由。

第7题

根据下文,回答第题。

在对M公司2004年度会计报表进行审计时,A注册会计师负责关联方及其交易、或有事项的审计。在审计过程中,A注册会计师遇到以下事项,请代为做出正确的专业判断。第 19 题 为识别M公司存在的关联方交易,通常使用的审计程序有()。

A.了解M公司是否存在已经发生但未进行会计处理的交易

B.审阅M公司在销售业务中的各种产品质量保证

C.审阅M公司有关银行存款、借款的询证函和贷款证,以识别是否存在担保关系

D.查阅M公司资产负债表日前后确认的异常或重大交易

第8题

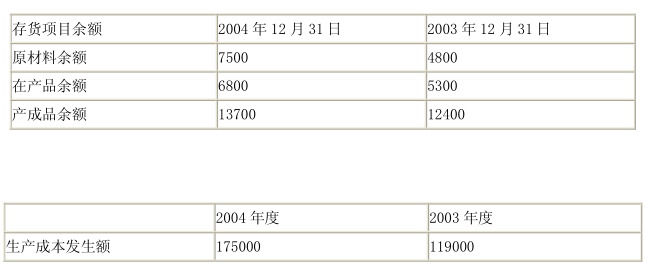

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

第9题

A.实施必要的审计程序,查明是否存在关联方

B.实施必要的审计程序,查明被审计单位是否与关联方进行交易

C.提请被审计单位管理当局就关联方及其交易的披露出具声明书

D.在审计报告中提及重大的关联方及其交易

第10题

根据下文,回答第 13~14 题。

在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。第 13 题 在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有()。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

第11题

(1)李民对查明ABC公司可能存在的错误与舞弊的责任。

(2)李民对ABC公司存在的错误与舞弊的报告责任。

在导致该公司年度会计报表失实的错误与舞弊。(本题6分)