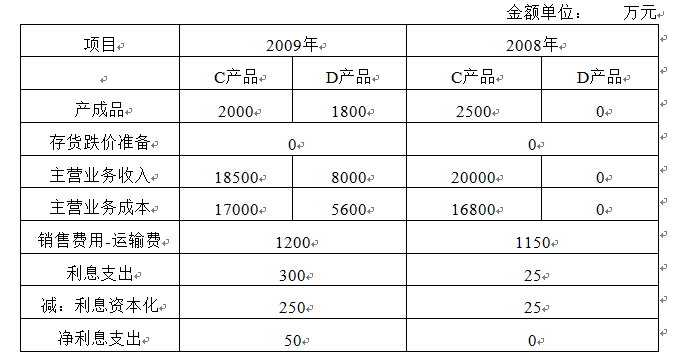

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

W公司属于制造业企业,专门用来生产甲产品,适用的增值税税率是17%,2012年10月发生如下经济业务: (1)1日从M公司购入生产用原材料一批,价款为300万元。货到后W公司发现质量问题,要求M公司给予10%的销售折让。M公司同意并办妥了相关手续,款项尚未支付(增值税不考虑销售折让)。 (2)3日,W公司所在地区发生台风,由于仓库倒塌,导致上月购入的一批100万元的原材料毁损,该批原材料购入时的进项税额是17万元。 (3)5日,领用自产产品一批,用于职工食堂的建设,该批产品的市场价格是20万元,成本是16万元。 (4)30日,在应付李经理的工资中,扣回上月代垫的应由其本人负担的医疗费0.5万元。 (5)31日,W公司扩大生产规模,分期付款购入一台生产用大型机器设备,合同价款为3100万元,分3年等额支付,该分期支付购买价款的现值为3000万元,该设备采用双倍余额递减法计提折旧,预计使用年限10年。 要求:根据上述资料,不考虑其他因素,回答下列各题。 W公司从M公司购入的原材料,应该计入应付账款的金额为()万元。

A.321

B.270

C.300

D.316

答案

答案

查看答案