题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司在2016年年初为产品G确定的目标利润是80万元,已知:A产品市场价格为25元,单位变动成本为10元,其分担的固定成本为30万元。根据上述资料测定为实现目标利润所需要完成的销售量计划、销售额计划。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某公司在2016年年初为产品G确定的目标利润是80万元,已知:A产品市场价格为25元,单位变动成本为10元,其分担的固定成本为30万元。根据上述资料测定为实现目标利润所需要完成的销售量计划、销售额计划…”相关的问题

更多“某公司在2016年年初为产品G确定的目标利润是80万元,已知:A产品市场价格为25元,单位变动成本为10元,其分担的固定成本为30万元。根据上述资料测定为实现目标利润所需要完成的销售量计划、销售额计划…”相关的问题

第1题

A.目标销售量是8.3333万个,目标销售额为183.3325万元

B.目标销售量是8.3333万个,目标销售额为185.3325万元

C.目标销售量是7.3333万个,目标销售额为183.3325万元

D.目标销售量是7.3333万个,目标销售额为189.3325万元

第2题

A.240

B.200

C.360

D.400

第3题

A.2016年企业自由现金流量为500万元

B.每年的税后经营利润为600万元

C.企业整体价值为7407万元

D.2017年及以后的企业自由现金流量600万元

E.企业整体价值为7963万元

第4题

(1)2016年发出存货采用月末一次加权平均法结转成本,按单项存货计提跌价准备,存货跌价准备在结转成本时结转。该公司2016年年初存货的账面余额中包含A产品600吨,其采购成本150万元,进项税额25.5万元,加工成本为30万元,已计提的存货跌价准备为15万元,2016年当期售出A产品200吨。2016年12月31日,该公司对A产品进行检查时发现,库存A产品均无不可撤销合同,其市场销售价格为每吨 0.26万元,预计销售每吨产品还将发生销售费用及相关税金0.005万元。

(2)2017年一季度增加A产品150吨,成本50万元,出售A产品250吨。

要求:

(1)计算甲公司A产品2016年1月1日的账面价值;

(2)计算甲公司A产品2016年12月31日应计提存货跌价准备金额;

(3)计算甲公司A产品2017年第一季度末的账面余额。

第5题

A.310

B.400

C.380

D.500

第6题

A.20万元

B.80万元

C.70万元

D.100万元

第7题

A.应计提的法定盈余公积为40万元

B.股权增加投资为180万元

C.应发放的股利为180万元

D.应发放的股利为270万元

第8题

A.甲公司2016年该无形资产摊销金额为200万元

B.甲公司2016年该无形资产计提减值准备400万元

C.甲公司2017年该无形资产摊销金额为200万元

D.该会计估计变更对甲公司2017年的利润总额的影响为-200万元

第9题

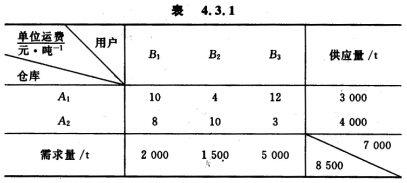

根据供求关系和公司的经营条件,公司确定了下列目标: P1:完全满足用户B3的需要; P2:至少满足各用户75%的需要} P3:使总运费最小; P4:从仓库A2到用户B1只能用船运货,最小运量为1 000 t; P5:从仓库A1到用户B3,从仓库A2到用户B2之间的公路正在大修,运货量应尽量少; P6:平衡用户B1和B2之间的供货满意水平。 试建立目标规划模型。

根据供求关系和公司的经营条件,公司确定了下列目标: P1:完全满足用户B3的需要; P2:至少满足各用户75%的需要} P3:使总运费最小; P4:从仓库A2到用户B1只能用船运货,最小运量为1 000 t; P5:从仓库A1到用户B3,从仓库A2到用户B2之间的公路正在大修,运货量应尽量少; P6:平衡用户B1和B2之间的供货满意水平。 试建立目标规划模型。

第10题

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。