题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2022年12月,某企业发生经济业务如下:计提行政办公大楼折旧40万元,支付会计师事务所审计费50万元,发生业务招待费60万元。不考虑其他因素,该企业2022年12月确认的管理费用金额为()万元。

A.90

B.100

C.50

D.150

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.90

B.100

C.50

D.150

答案

更多“2022年12月,某企业发生经济业务如下:计提行政办公大楼折旧40万元,支付会计师事务所审计费50万元,发生业务招待费60万元。不考虑其他因素,该企业2022年12月确认的管理费用金额为()万元。”相关的问题

更多“2022年12月,某企业发生经济业务如下:计提行政办公大楼折旧40万元,支付会计师事务所审计费50万元,发生业务招待费60万元。不考虑其他因素,该企业2022年12月确认的管理费用金额为()万元。”相关的问题

第1题

A.13600

B.14000

C.14200

D.16312

第2题

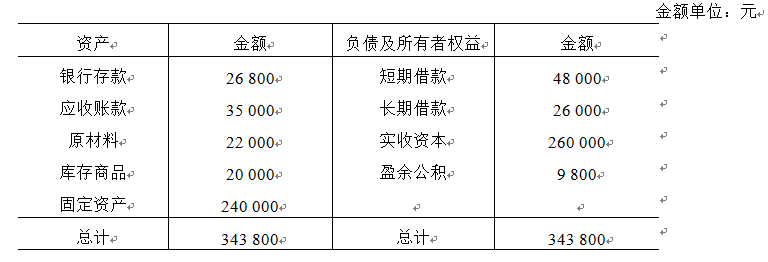

资料:(1)甲企业2006年12月31日部分资产、负债及所有者权益资料如下表所示:

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

第3题

(1)将10万元存款投入企业。

(2)租了一间办公室,花费3600元作为一年的租金。

(3)支付各种办公费用6000元。

(4)用银行存款购入8万元商品。

(5)商品全部出售,收到货款99000元,货款已经存入银行,同时结转已售商品成本8万元。

章先生公司6月份还继续发生了下列业务:

(1)新公司因经验不足,逾期未交税金,被税务部门处罚,缴纳滞纳金300元。

(2)公司为其他公司代售商品收取代售费用1000元。

(3)从银行提取现金500元。

(4)用现金支付印刷宣传画册100元。

要求:基于权责发生制分析上述影响公司利润的业务,列式计算该公司5-6月份的利润。

第4题

A.90

B.100

C.50

D.150

第5题

A.1500

B.2500

C.2700

D.4500

第6题

(1)2日,企业自行开发的一项行政部门管理用M非专利技术的研发活

动结束,达到预定用途。其中,研究阶段自本年1月1日开始至6月30日结束,共发生支出60000元,不符合资本化确认条件:开发阶段自本年7月1日开始至12月2日结束,共发生支出300000元,全部符合资本化确认务件。企业预计M非专利技术的受益年限为5年,残值为零,采用直线法进行推销。

(2)10日,购入一台不需要安装的N生产设备,取得经税务机关认证的增值税专用发票注明的价款为80000元,增值税税额为128000元,款项尚未支付。

(3)12日,N生产设备运达并交付使用。以银行存款支付N设备运输费,取得经税务机关认证的增值税专用发票注明的运输费为3000元,增值税税额为300元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1),下列各项中,关于M非专利技术推销的会计处理表述正确的是()。

A.应自2018年12月起开始计提推销

B.计提的推销额应计入管理费用

C.2018年12月M非专利技术的推销金额为5000元

D.应自2019年1月起开始计提推销

第7题

A.5

B.120

C.200

D.400

第8题

某企业本月月初有关总分类账户的余额如下:

该企业本月发生如下经济业务(假设不考虑增值税):(1)收到投资者投入的货币资金投资200000元,已存入银行

(2)用银行存款40000元购入不需要安装的设备1台。

(3)购入材料一批,买价和运费计15000元。货款尚未支付。

(4)从银行提取现金2000元。

(5)借入短期借款20000元,已存入银行。

(6)用银行存款35000元偿还应付账款。

(7)生产产品领用材料一批,价值12000元。

(8)用银行存款30000元偿还短期借款。

要求

(1)根据所给经济业务编制会计分录。

(2)根据账户的登记结果编制如下的“总分类账户发生额及余额试算平衡表”

第9题

A.24000

B.16000

C.4000

D.36000

第10题

A.6000

B.7000

C.7800

D.13000

第11题

某企业发生如下经济业务:

(1)购买设备一台,价款100万元,增值税税率17%,以银行存款支付,需进行安装。

(2)购买材料20万元(含增值税),以银行存款支付,全部用于安装工程。

(3)应付安装工程人员工资23万元。

(4)安装完毕交付生产车间使用。

(5)该设备预计使用10年,净残值5%,采用直线法计提折旧。

(6)该设备用于交付使用后第四年末报废,在清理中,支付清理费2000元,收到过失人赔款和残料变价收入款共计13000元。

要求:编制上述有关业务的会计分录。