题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业1~6月份某产品实际销售量如下表,试用简单平均法、简单移动平均法和加权移动平均法分别预测企业7月份的

销售量(假定n=4)。

单位:台

|

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

单位:台

|

答案

更多“某企业1~6月份某产品实际销售量如下表,试用简单平均法、简单移动平均法和加权移动平均法分别预测企业7月份的”相关的问题

更多“某企业1~6月份某产品实际销售量如下表,试用简单平均法、简单移动平均法和加权移动平均法分别预测企业7月份的”相关的问题

第1题

已知某企业产品2000-2005年各季的销售数据如下表所示。

年度 | 季度 | |||

一 | 二 | 三 | 四 | |

2000 | 835 | 1102 | 794 | 502 |

2001 | 793 | 1089 | 777 | 511 |

2002 | 804 | 987 | 725 | 487 |

2003 | 808 | 1015 | 820 | 487 |

2004 | 789 | 1262 | 923 | 739 |

2005 | 1156 | 1336 | 944 | 696 |

(1)以销售量作为时间t的函数,求销售量的时间趋势模型。(在Q=a+bt模型中,估计a和b的值,这里t为期数,2000年第一季度的t等于1。)

(2)按上表作图,并观察是否存在季节性因素。

(3)运用指数平滑法按W=0.3和W=0.8分别预测2006年度的销售量。

第2题

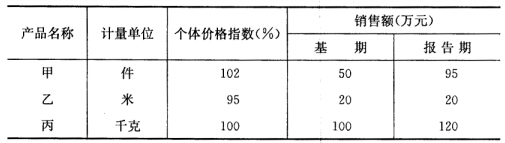

某企业三种产品的个体价格指数和销售额资料如下表:

要求:试根据上表资料,计算价格总指数和销售量总指数。

要求:试根据上表资料,计算价格总指数和销售量总指数。

第4题

(1)采用指数平滑法预计10月份销售量。

(2)预测10月份的总成本。

第6题

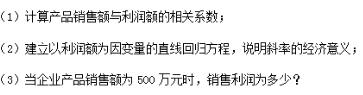

某部门8个企业产品销售额和销售利润资料如下表5-3所示:

表5-3

某部门8个企业销售额、利润数据表 | ||

企业编号 | 产品销售额(万元) | 销售利润(万元) |

1 | 170 | 8.1 |

2 | 220 | 12.5 |

3 | 390 | 18.0 |

4 | 430 | 22.0 |

5 | 480 | 26.5 |

6 | 650 | 40.0 |

7 | 950 | 64.0 |

8 | 1000 | 69.0 |

要求:

第7题

已知:某企业生产一种产品,最近半年的平均总成本资料如下表所示:

月份 固定成本 单位变动成本

1 12000 14

2 12500 13

3 13000 12

4 14000 12

5 14500 10

6 15000 9

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

第8题

某企业所属三个分厂2010年下半年的利润额资料如下表所示:

| 企业 | 第三季 度利润/ 万元 | 第四季度 | 第四季度 为第三季 度% | ||||

| 计划 | 实际 | 计划 完成% | |||||

| 利润/万元 | 比重% | 利润/万元 | 比重% | ||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

| 一厂 | 1082 | 1234 | 1358 | ||||

| 二厂 | 1418 | 1724 | 95 | ||||

| 三厂 | 915 | 1140 | 105 | ||||

| 合计 | 3415 |

要求:

第9题

某企业本月生产甲、乙两种产品,共同耗用A材料630公斤,本月实际产量为:甲产品100件,乙产品200件。单件产品材料消耗定额为:甲产品3公斤,乙产品2公斤。

本月A材料明细账中的有关资料如下表:

要求:采用先进先出法计算本月生产领用材料的实际成本,并采用定额消耗量比例法分配A材料的间接费用,根据分配计算的结果编制必要的会计分录。(计算时如有小数,保留小数点后两位有效数字。)

第10题

材料500000元,先预付货款的一半,收到材料验收合格后支付另一半。按照合同,先以银行存款预付250000元。(2)收到材料,验收合格。按照合同,以银行存款支付另一半货款250000元。(3)上述材料验收入库,按实际采购成本转账。(4)仓库发出材料用于产品消耗和一般耗用。制造产品耗用A材料100000元,车间一般耗用B材料5000元,行政管理部门耗用C材料10000元。(5)部分产品完工入库,实际生产成本180000元。(6)企业销售产品一批,货款680000元,存入银行。(7)开出现金支票从银行提取现金80000元,以备发放工资。(8)以现金支付职工工资80000元。(9)以银行存款支付行政部门办公费2000。(10)以银行存款5000元支付广告费。(11)以银行存款3000元支付下半年的报刊杂志订阅费。(12)结算本月应付职工工资,其中:生产工人工资72000元,车间管理人员工资3000元,厂部管理人员工资7000元。(13)提取车间固定资产折旧费4000元,厂部固定资产折旧费2000元。(14)结转已经销售产品的生产成本300000元。

第11题

领料部门 | 金额(元) |

A产品直接领料 | 7000 |

B产品直接领料 | 9600 |

A、B产品共耗料 | 2100 |

机修车间领料 | 500 |

供水车间领料 | 300 |

基本生产车间领料 | 200 |

管理部门领料 | 400 |

该企业日常收发采用实际成本核算,A、B产品共同领料以产量为标准分配。

要求:根据上述资料编制材料费用分配表并作有关会计分录。

(2)假设4、5、6月份的权重分别为0.2、0.2、0.6,采用移动加权平均法预测7月份的销售额。

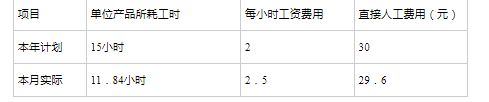

(2)假设4、5、6月份的权重分别为0.2、0.2、0.6,采用移动加权平均法预测7月份的销售额。 要求:计算直接人工费用变动的总差异,并采用差额计算法分析各因素变动对总差异的影响程度。

要求:计算直接人工费用变动的总差异,并采用差额计算法分析各因素变动对总差异的影响程度。