题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲公司是ABC会计师事务所的常年审计客户,拥有乙公司和丙公司两家联营公司。甲公司主要从事建材的

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下。

(1)甲公司采用经销商买断方式销售a产品和b产品。2012年度,a产品的建议市场零售价、出厂价和单位生产成本较2011年基本没有变化。b产品是甲公司2012年2月推出的新产品,其建议市场零售价比a产品高20%。a产品和b产品的单位生产成本接近,其出厂价分别低于各自建议市场零售价的10%和20%。

(2)a产品于2012年11月停产。2012年末,某经销商采用交款提货方式购买最后一批a产品。甲公司已收到货款200万元,并已开具发票和发运凭单。经销商在验收时发现该批产品质量不符合合同要求,双方尚未就解决方案达成一致意见。

(3)甲公司的记账本位币为人民币。2012年9月,甲公司与某德国客户签订合同,按固定销售价格定制10 000件C产品,以欧元计价和结算。甲公司一次性投料生产该批产品,并于2012年10月1日销售1 000件,其余9 000件按合同约定于2013年1月销售。甲公司未生产其他批次C产品。(假定2012年1o月1日即期汇率为1欧元=8.4元人民币,2012年12月31日即期汇率为1欧元=8元人民币)

(4)甲公司于2012年3月1日借入2 000万元、年利率为8%的专门借款,用于已开工建设并预计于2013年末完工的新生产线。甲公司无其他带息债务。因甲公司与施工方对工程质量存在纠纷,该工程于2012年5月1日至2012年8月31日中断。

(5)甲公司于2011年起从事建筑安装工程,截至2012年末仅承揽一项业务。建造合同约定,工程建设期为18个月,工程总价为500万元;如果工程提前3个月完工,并且质量符合设计要求,客户另付100万元奖励款。工程于2011年10月1日开工,于2012年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。

(6)甲公司持有乙公司40%股权,目前无处置计划。乙公司多年亏损,2012年度亏损500万元,预期其经营状况在未来5年内不会发生改变。2012年5月,乙公司因资金短缺,由甲公司为其代垫采购款200万元,并约定2年后还款。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下。

资料三:

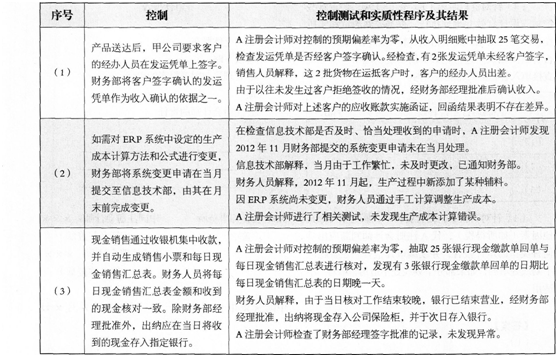

A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下。

资料四:

A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下。

资料五:

甲公司持有丙公司30%股权,因能够对其施加重大影响,采用权益法核算。A注册会计师将丙公司识别为具有财务重大性的重要组成部分,提出对其实施审计。丙公司董事会予以拒绝,但提供了经其他会计师事务所审阅的2012年度财务报表。

要求:

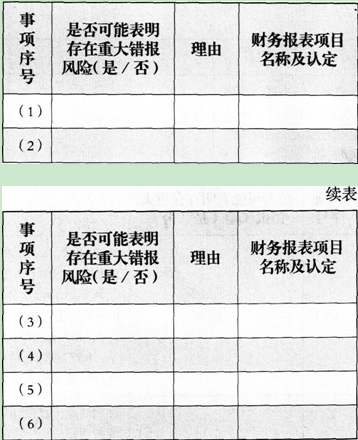

(1)针对资料一第(1)~(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。将答案直接填入答题区的相应表格内。

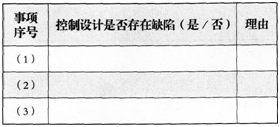

(2)针对资料三第(1)~(3)项,假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。将答案直接填入答题区的相应表格内。

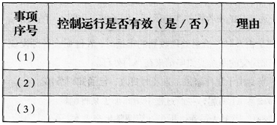

(3)针对资料四第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料四所列控制运行是否有效。如认为运行无效,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五,结合资料二,假定不考虑其他因素(如所得税),代A注册会计师判断应出具何种类型的审计报告,并续编审计报告。在答题区下划线处填列,如果部分下划线处不适用,填写“不适用”。

审计报告

甲公司全体股东:

引言段(略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

三、__________

四、__________

五、__________

ABC会计师事务所中国注册会计师:×××

(盖章)(签名并盖章)

中国注册会计师:×××

(签名并盖章)

中国××市二0一三年×月×日

答案

答案