题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司 2000年 12月 31日“长期股权投资——对乙公司股权投资”账户的年末余额与年初余额比较的变动净额为()元。

A.+1134840

B.-796870

C.-1178870

D.-604100

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.+1134840

B.-796870

C.-1178870

D.-604100

答案

更多“甲公司2000年12月31日“长期股权投资——对乙公司股权投资”账户的年末余额与年初余额比较”相关的问题

更多“甲公司2000年12月31日“长期股权投资——对乙公司股权投资”账户的年末余额与年初余额比较”相关的问题

第1题

A.156000

B.250000

C.180000

D.350000

第3题

甲公司于2000年12月15日与乙租赁公司签 订了一份设备租赁合同,合同主要条款如下; (1)租赁标的物,A机器设备. (2)起租日:2000年12月31日。 (Z)租赁期:2000年12月31日至2002年12月 31日,共2年。 (4)租金支付方式:每年年末支付租金500万元. (5)租赁期满时,A设备的估计余值为100万元,其中甲公司担保的余值为50万元,未担保的余值为50万元。 (6)A机器设备为全新设备,2000年,2月31日的原账面价值为961.20万元,预计使用年限为 3年。 (7)租赁内含利率为6%。 (8)2002年12月21日,甲公司将A机器设备归还给乙租赁公司. A机20设备于2000年12月31日运抵甲公司,当日投入使用。甲公司当日的资产总额为 4000万元,其固定资产均采用平均年限法计提折旧,与租赁有关的未确认融资费用均采用实际利率法摊销,并假定未确认融资费用在相关资产的折旧期限内摊销。 要求: (1)判断本租赁的类型,并说明理由。 (2)编制甲公司在起租日的有关会计分录。 (3)编制甲公司在2001年年末和2002年年末与租金支付以及其他与租赁事项有关的会计分录(假定相关事项均在年末进行账务处理)。

第4题

甲公司2000年至2001年度发生如下与股票投资有关的业务:

(1)2000年4月1日,用银行存款购入A上市公司(以下简称A公司)的股票4 000股作为短期投资,每股买入价为18元,其中0.5元为宣告但尚未分派的现金股利。别支付相关税费360元。

(2)2000年4月18日,收到A公司分派的现金股利。

(3)2000年12月31日,该股票的每股市价下跌至16元。

(4)2001年2月3日,出售持有的A公司股票3 000股,实得价款52 000元。假定已售股票的跌价准备也同时结转。

(5)2001年4月15日,A公司宣告分派现金股利,每股派发0.1元。

(6)2001年4月30日,收到派发的现金股利。

(7)2001年12月31日,A公司的股票市价为每股17元。

要求:编制甲公司上述业务的会计分录。

第5题

A.3648480和3961600

B.3331680和3644800

C.3827840和4152840

D.3428300和3784500

第6题

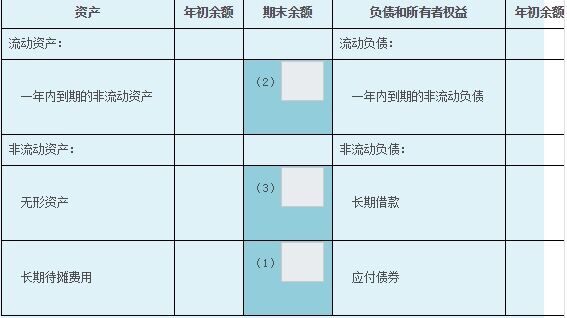

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

第7题

A.借:资产减值损失420 贷:长期股权投资减值准备420

B.借:资产减值损失200 贷:长期股权投资减值准备200

C.借:资产减值损失20 贷:长期股权投资减值准备20

D.借:信用减值损失20 贷:长期股权投资减值准备20

第8题

A.甲公司应确认投资损失1200万元

B.甲公司不应确认预计负债

C.甲公司应收乙公司200万元的长期应收款应全部冲减

D.甲公司应首先冲减长期股权投资账面价值600万元

第9题

A.300

B.588.24

C.1 588.24

D.306

第10题

A.长期股权投资的初始投资成本为1940万元

B.追加投资时,甲公司应确认投资收益10万元

C.追加投资时发生的审计、法律服务费用应计入管理费用

D.2022年12月31日,长期股权投资的账面价值为2420万元