题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

威廉•夏普认为,投资者如何在风险证券组合的有效边界中选择一个最优组合,取决于投资者对风险的偏好程度。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“威廉•夏普认为,投资者如何在风险证券组合的有效边界中选择一个最优组合,取决于投资者对风险的偏好程度。()”相关的问题

更多“威廉•夏普认为,投资者如何在风险证券组合的有效边界中选择一个最优组合,取决于投资者对风险的偏好程度。()”相关的问题

第2题

A.杰克·特雷纳(Jack Treynor )

B.尤金·法马(Eugene Fama)

C.威廉·夏普(William Sharpe)

D.迈克尔·詹森(Michael Jensen)

第6题

B.投资者希望财富越多越好,且被投资效用为财富的增函数,但财富的边际效用是递减的

C.所有的投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并采用上一节介绍的方法选择最优证券组合

D.证券市场是完美无缺的,没有摩擦

第7题

A.证券投资基金是一种实行组合投资、专业管理、利益共享、风险共担的集合投资方式

B. 证券投资基金是一种直接投资工具

C. 基金份额持有人、基金管理人与基金托管人是基金的当事人

D. 基金投资者是基金资产的所有者

第9题

A.夏普指数差

B.特雷纳指数差

C.夏普指数好

D.特雷纳指数好

第10题

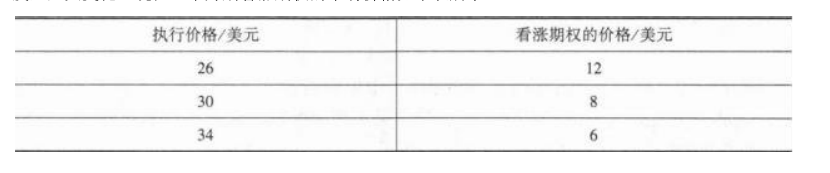

假定某一股票的现价为32美元.如果某投资者认为这以后的3个月中股票价格不可能发生重大变化,现在3个月期看涨期权的市场价格如下表所示。根据以上资料,回答下列问题。投资者构造该投资组合的成本为()。

A.-1

B.0

C.1

D.2

第11题

A.联合财产

B.集合财产

C.独立则产

D.共有财产