题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

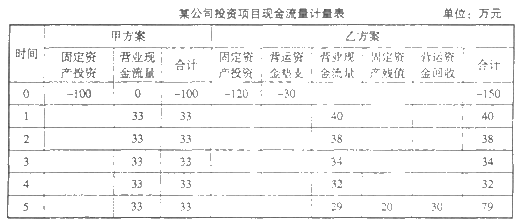

根据上述资料,回答下列 71~74 题:(计算结果保留两位小数) 长江股份有限公司已拥有资金总额200

根据上述资料,回答下列 71~74 题:(计算结果保留两位小数)

长江股份有限公司已拥有资金总额20000万元,其中股本6000万元(每股面值1元、发行价格2.5元)、资本公积金9000万元、长期债券5000万元(年利率为4%)。公司为扩大生产规模,急需购置一台价值为350万元的w型设备,该设备购入后即可投入生产使用,预计使用年限为4年,预计净残值率为2%,按平均年限法计提折旧,该设备每年可为公司增加税前利润50万元。现有甲、乙两个筹资方案可供选择:甲方案按每股3.5元增发股票100万股;乙方案按面值增发350万元的长期债券,债券票面年利率为5%。该公司适用的所得税税率为30%。

已知当年限为4年、年利率为5%时,1元的现值系数和终值系数分别为0.822和1.216,1元的年金现值系数和终值系数分别为3.546和4.31。

第 71 题 若不考虑筹资费用,采用EPS—EBIT分析方法,甲、乙两个筹资备选方案的筹资无差别点为()万元。

A.217.5

B.1267.5

C.12967.5

D.13267.5

答案

答案

查看答案