题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

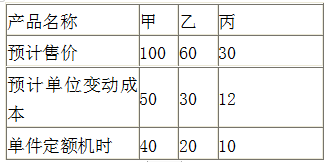

某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产品的风险大小

某企业准备投资开发新产品,资料如下:

.jpg)

试计算投资开发各种新产品的风险大小

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

某企业准备投资开发新产品,资料如下:

试计算投资开发各种新产品的风险大小

答案

更多“某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产品的风险大小”相关的问题

更多“某企业准备投资开发新产品,资料如下: 试计算投资开发各种新产品的风险大小”相关的问题

第1题

第3题

某企业准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。(1)甲方案的有关资料如下: 金额单位:元 (2)乙方案的项目寿命期为8年,静态回收期为3.5年,内部收益率为8%。 (3)丙方案的项目寿命期为10年,初始期为2年,不包括初始期的静态回收期为4.5年,原始投资现值合计为80000元,现值指数为1.2。 要求: (1)计算甲方案的下列数据:①包括初始期的静态回收期;②A和B的数值;③包括初始期的动态回收期;④净现值。 (2)评价甲、乙、丙方案是否可行。 (3)按等额年金法选出最优方案。(4)按照共同年限法确定最优方案。

(2)乙方案的项目寿命期为8年,静态回收期为3.5年,内部收益率为8%。 (3)丙方案的项目寿命期为10年,初始期为2年,不包括初始期的静态回收期为4.5年,原始投资现值合计为80000元,现值指数为1.2。 要求: (1)计算甲方案的下列数据:①包括初始期的静态回收期;②A和B的数值;③包括初始期的动态回收期;④净现值。 (2)评价甲、乙、丙方案是否可行。 (3)按等额年金法选出最优方案。(4)按照共同年限法确定最优方案。

第4题

已知:某企业为开发新产品拟投资建设一条生产线,现有甲、乙两个方案可供选择。

甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,税法规定的使用年限为10年,残值率为10%,同时垫支200万元营运资本,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本为200万元;预计第10年回收的固定资产余值和营运资本分别为50万元和200万元。企业的资本成本为8%,适用的所得税率为25%。

要求:

(1)计算乙方案项目计算期各年的现金净流量(NCF);

(2)计算甲乙两方案的静态回收期;

(3)通过计算判断应选择哪一个方案。

第5题

某企业2005年各季度实际完成产值和产值计划完成程度的资料如下:

| 实际产值 | 产值计划完成(%) | |

| 第一季度 第二季度 第三季度 第四季度 | 860 887 875 898 | 130 135 138 125 |

试计算该企业年度计划平均完成百分比。

第6题

某企业产品的有关资料如下:

产品 | 单位成本(元/件) | 2006年产量(件) | 2007年成本总额(元) |

甲 | 25 | 1500 | 24500 |

乙 | 28 | 1020 | 28560 |

丙 | 32 | 980 | 48000 |

要求:试分别计算企业该产品2006年、2007年的平均单位产品成本。

第7题

某管理局所属四个企业基期和报告期产值和工人人数资料如下:

| 总产值(万元) | 工人数(人) | |||

| 基期 | 报告期 | 基期 | 报告期 | |

| 甲 乙 丙 丁 | 1320 710 2140 730 | 2333 725 3390 740 | 554 370 949 320 | 960 355 1356 330 |

试根据以上资料计算管理局的平均劳动生产率指数,并分析全局劳动生产率变动受各企业劳动生产率变动的影响程度和影响的绝对值。

第8题

A.-2

B.16

C.30

D.8

第9题

资料:甲企业2002年至2004年发生如下长期股权投资业务。

(1)2002年1月2日,企业以每股2.09元的价格购入乙公司的普通股股票4000000股,持股比例为40%,对乙公司有重大影响,准备长期持有;购买中发生相关税费40000元,全部款项以银行存款支付。

(2)乙公司2002年度实现净利润10000000元,并于2003年3月10日宣告分派现金股利6000000元。

(3)乙公司2003年度发生净亏损30000000元;2004年度实现净利润25000000元。

要求:根据上述资料编制相关会计分录。

第10题

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

(1)确定A项目的税后现金流量;

(2)A项目的净现值;

(3)A项目的回收期;

(4)A项目的投资利润率;

(5)B项目的净现值;

(6)A、B方案的年等额净回收额,并比较两方案的优劣。

第11题

A.926200

B.926000

C.926400

D.906400

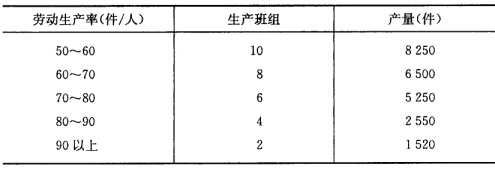

要求:试计算该企业工人平均劳动生产率。

要求:试计算该企业工人平均劳动生产率。