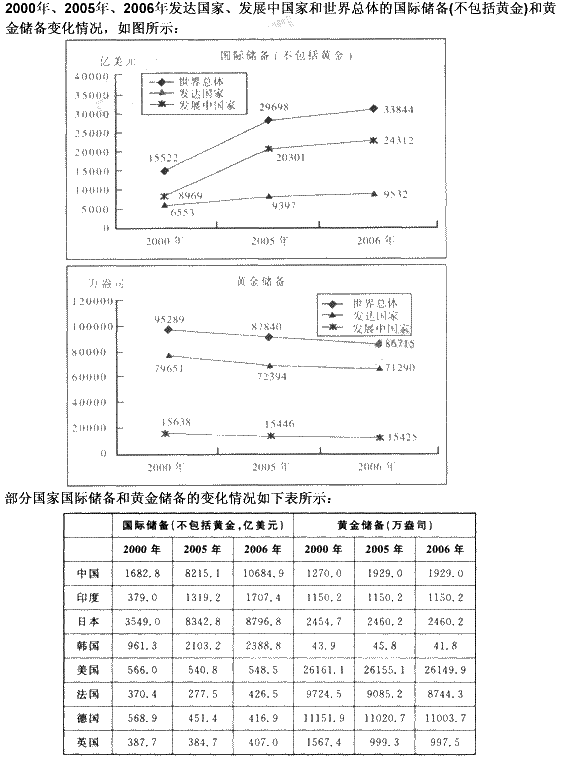

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据下列资料。回答第题。2013年10月份,我国移动电话用户总数达到12.16亿户,占电话用户总数的81.9%

根据下列资料。回答第题。

2013年10月份,我国移动电话用户总数达到12.16亿户,占电话用户总数的81.9%。固定互联网宽带接入用户净增128.7万户,日均新增户数由上年同期的7.4万户下降至5.7万户,总数达1.87亿户。移动互联网用户总数达到8.17亿户,其中3G上网用户比例达到34.5%。固定电话用户占比降至18.1%,农村固定电话退网速度加快。

1~10月。全国固定电话用户减少882.4万户,达到2.69亿户,占电话用户总数比重降至18.1%,比上年末下降1.9个百分点。农村固定电话用户退网速度明显快于城市固定电话用户,前10个月农村固定电话用户减少547万户,比城市电话用户多211.6万户,总数下降到8374.9万户,占固定电话用户的比重由上年末的32.1%下降至31.1%。

2013年10月我国东部地区电话用户分省情况单位:万户

固定电话

地区

合计

城市电话

农村电话

移动电话

北京

874.2

700.5

173.7

3460.7

天津

358.0

353.5

4.5

1356.0

河北

1157.2

838.2

319.0

5878.7

辽宁

1235.6

812.7

422.9

4510.8

上海

871.9

861.3

10.6

3139.4

江苏

2312.1

1284.4

1027.7

7963.4

浙江

1805.5

1065.3

740.2

6988.1

福建

993.0

616.9

376.1

4270.7

山东

1731.8

1004.8

727.0

8142.9

广东

3110.4

2279.7

830.7

14517.6

海南

172.7

122.1

50.6

853.3

2013年10月,广东省的移动电话用户总数占全国电话用户总数的比例最接近()。 查看材料

A.6.6%

B.9.8%

C.11.9%

D.15.0%

答案

答案

查看答案