题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

【资料】现有A、B两个项目,其中A投资20000元,5年内预计每年的现金净流量为6000元,B投资50000元,5

年内预计每年的现金净流量为14800元。投资贴现率均为10%,已知(P/A,10%,5)=3.7908(小数点后保留两位有效数字)。

【要求】计算净现值并根据计算结果作出决策

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

【要求】计算净现值并根据计算结果作出决策

答案

更多“【资料】现有A、B两个项目,其中A投资20000元,5年内预计每年的现金净流量为6000元,B投资50000元,5”相关的问题

更多“【资料】现有A、B两个项目,其中A投资20000元,5年内预计每年的现金净流量为6000元,B投资50000元,5”相关的问题

第1题

某公司现有一投资项目,有关资料如下:

(1)该项目需固定资产投资120000元,第一年初投入项目当年建成,当年投产并有收益。

(2)投产前需垫支流动资本100000元

(3)固定资产可使用5年,按直线法计提折旧,期末残值为15000元。

(4)据预测,该项目投产后产品的销售收入每年120000元,每年需支付的直接材料等经营成本为64000元,每年设备维修费5000元。

(5)流动资金于终结点一次回收

(6)目前资金成本为10%,所得税率为40%。

注:(4年,10%)的复利现值系数=0.683 年金现值系数=3.170

(5年,10%)的复利现值系数=0.621 年金现值系数=3.791

(4年,9%)的复利现值系数=0.708 年金现值系数=3.240

(5年,9%)的复利现值系数=0.650 年金现值系数=3.890

要求:用净现值法评价该投资方案是否可行。

第2题

A.甲项目的风险程度大于乙项目的风险程度

B.甲项目的风险程度小于乙项目的风险程度

C.甲项目的风险程度等于乙项目的风险程度

D.无法确定

第3题

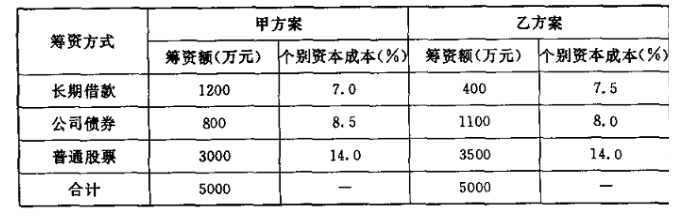

要求:

(1)计算该公司甲乙两个融资方案的加权平均资本成本;

(2)根据计算结果选择融资方案。

第4题

根据上述资料,回答下列 71~74 题:(计算结果保留两位小数)

长江股份有限公司已拥有资金总额20000万元,其中股本6000万元(每股面值1元、发行价格2.5元)、资本公积金9000万元、长期债券5000万元(年利率为4%)。公司为扩大生产规模,急需购置一台价值为350万元的w型设备,该设备购入后即可投入生产使用,预计使用年限为4年,预计净残值率为2%,按平均年限法计提折旧,该设备每年可为公司增加税前利润50万元。现有甲、乙两个筹资方案可供选择:甲方案按每股3.5元增发股票100万股;乙方案按面值增发350万元的长期债券,债券票面年利率为5%。该公司适用的所得税税率为30%。

已知当年限为4年、年利率为5%时,1元的现值系数和终值系数分别为0.822和1.216,1元的年金现值系数和终值系数分别为3.546和4.31。

第 71 题 若不考虑筹资费用,采用EPS—EBIT分析方法,甲、乙两个筹资备选方案的筹资无差别点为()万元。

A.217.5

B.1267.5

C.12967.5

D.13267.5

第5题

要求:

(1)丙公司投入货币资金人民币2400万元的审验依据和审验程序;

(2)根据以上资料,请填写新增注册资本实收情况明细表和注册资本变更前后对照表;

(3)请代注册会计师x和Y写出验资报告。

第6题

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。? (2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。? (3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。? (4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

第7题

现有某个应用,涉及到两个实体集,相关的属性为:

实体集R(A#,A1,A2,A3),其中A#为码

实体集S(B#,B1,B2),其中B#为码

从实体集R到S存在多对一的联系,联系属性是D1。

(1)设计相应的关系数据模型;

(2)如果将上述应用的数据库设计为一个关系模式,如下:

RS(A#,A1,A2,A3,B#,B1,B2,D1),指出该关系模式的码。

(3)假设上述关系模式RS上的全部函数依赖为:A1→A3,指出上述模式RS最高满足第几范式?(在1NF~BCNF之内)为什么?

第9题

A.减少“投资性房地产累计折旧”科目余额120万元

B.增加“投资性房地产——成本”科目余额2 400万元

C.增加“投资性房地产”科目余额2 500万元

D.增加“盈余公积”科目余额48.6万元

第10题

某国有企业2005年实现会计利润2 400 000元,其中有关会计资料如下:

(1)尚有1998年未弥补的亏损60000元:

(2)缴纳税收罚款和滞纳金共10000元;

(3)国库券利息收入20 000元:

(4)支付非公益性捐赠80 000元;

(5)收到股利收入60 000元;

(6)罚款收入5000元。

要求:请逐一判断上述各项是否应作为企业所得税税前利润调整项目,并分别说明调整或不调整的理由。

第11题

A.9.26%

B.10.35%

C.11.72%

D.12.35%