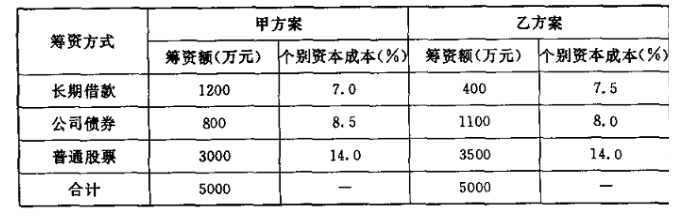

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司现有一投资项目,有关资料如下:(1)该项目需固定资产投资120000元,第一年初投入项目当年建

某公司现有一投资项目,有关资料如下:(1)该项目需固定资产投资120000元,第一年初投入项目当年建

某公司现有一投资项目,有关资料如下:

(1)该项目需固定资产投资120000元,第一年初投入项目当年建成,当年投产并有收益。

(2)投产前需垫支流动资本100000元

(3)固定资产可使用5年,按直线法计提折旧,期末残值为15000元。

(4)据预测,该项目投产后产品的销售收入每年120000元,每年需支付的直接材料等经营成本为64000元,每年设备维修费5000元。

(5)流动资金于终结点一次回收

(6)目前资金成本为10%,所得税率为40%。

注:(4年,10%)的复利现值系数=0.683 年金现值系数=3.170

(5年,10%)的复利现值系数=0.621 年金现值系数=3.791

(4年,9%)的复利现值系数=0.708 年金现值系数=3.240

(5年,9%)的复利现值系数=0.650 年金现值系数=3.890

要求:用净现值法评价该投资方案是否可行。

答案

答案

查看答案