题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

20X7年7月1日,AAA公司出资3000万元现金,收购BBB公司80%股权。收购业务发生之前,AAA公司和BBB公

司没有存在任何业务往来或资金借贷关系;AAA公司和BBB公司20X7年6月30日的资产、负债、所有者权益信息分别如下.

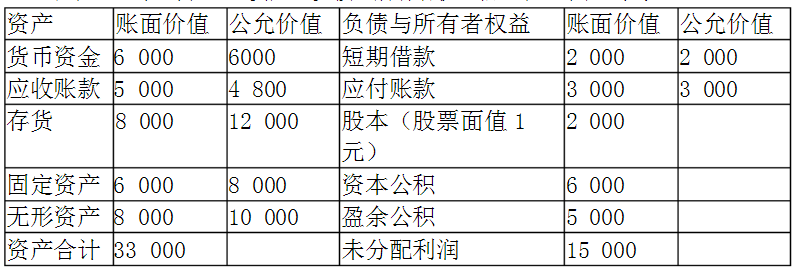

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

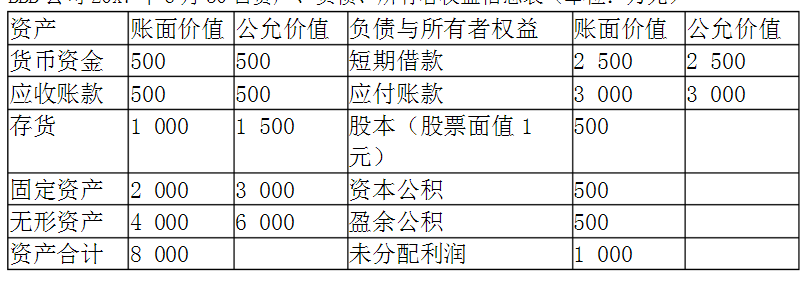

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

答案

答案

查看答案