题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

詹森资产组合测度的是______。

A.每单位风险的收益率,它是通过标准差来进行的

B.建立在CAPM测算基础上的绝对收益率的测度

C.每单位风险的收益率,它是通过贝塔值来进行的

D.每单位风险的收益率,它是通过标准差来进行的,且建立在CAPM测算基础上的绝对收益率的测度

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.每单位风险的收益率,它是通过标准差来进行的

B.建立在CAPM测算基础上的绝对收益率的测度

C.每单位风险的收益率,它是通过贝塔值来进行的

D.每单位风险的收益率,它是通过标准差来进行的,且建立在CAPM测算基础上的绝对收益率的测度

答案

更多“詹森资产组合测度的是______。A.每单位风险的收益率,它是通过标准差来进行的B.建立在CAPM测算”相关的问题

更多“詹森资产组合测度的是______。A.每单位风险的收益率,它是通过标准差来进行的B.建立在CAPM测算”相关的问题

第1题

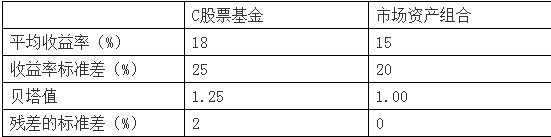

样本期间的无风险收益率是7%计算C股票基金业绩的詹森测度,其值为_____。

样本期间的无风险收益率是7%计算C股票基金业绩的詹森测度,其值为_____。A.50.00%

B.44.00

C.8.80%

D.1.00%

第2题

A.各项均不准确

B.因此,所有都测度了资产组合的特征

C.因此,用哪个测度评估资产组合管理者是无关紧要的

D.但是夏普和特雷纳测度利用不同的风险测度,夏普测度利用了标准差或总风险和风险测度;特雷纳测度利用了贝塔值或系统风险和风险测度。

第3题

A.16%

B.14%

C.12%

D.15%

第6题

A.用贝塔测度的市场资产组合的风险

B.投资者整体的平均风险厌恶程度

C.用方差测度的市场资产组合的风险

D.投资者整体的平均风险厌恶程度,且用方差测度的市场资产组合的风险

第7题

A.与组合B的业绩一样

B.比组合B的业绩好

C.比组合B的业绩差

D.由于没有资产组合阿尔法值的数据,无法测度

第8题

A.指某只股票的收益率与市场资产组合收益率的协方差与市场组合方差的比值,测度的是这只股票对市场资产组合方差的贡献,也就是贝塔值

B.其他各项均正确

C. 是CAPM模型最常用的一种表示方法

D.假设投资者持有的是充分分散化的资产组合