题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计

师需要考虑以下事项,请代为做出正确的专业判断。

4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有()。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

答案

答案

查看答案

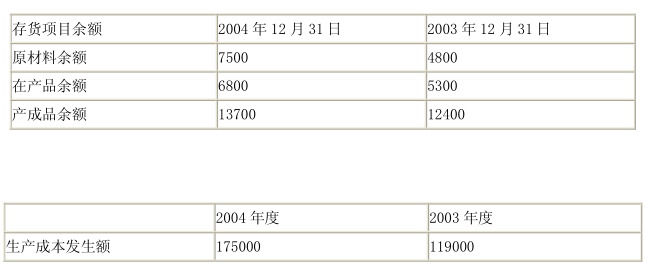

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。