题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

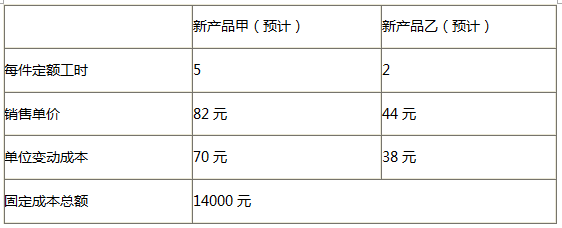

假定丽华公司使用一台机器可生产甲产品,也可以生产乙产品。如机器的最大生产能力为10000定额工时,生产甲产品

每件需100定额工时,生产乙产品需40定额工时,甲产品最大销售量为80件,乙产品最大销售量为150件。这两种产品的销售单价和成本数据如下:

甲产品乙产品

销售单价(元) 200 120

单位变动成本(元) 120 80

固定成本总额(元) 20000

问:根据以上资料,该企业应生产甲、乙两种产品各多少?

答案

答案

查看答案