题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

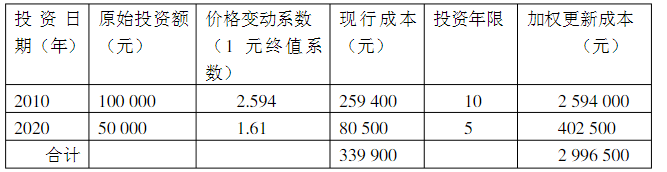

被评估设备购建于2010年,账面价值100000元,2015年对该设备进行技术改造,追加技改投资50000元,2

020年对该设备进行评估,根据评估人员的调查分析得到以下数据:

(1)从2010年至2020年每年的设备价格上升率为10%;

(2)该设备的月人工成本比其替代设备超支1000元;

(3)被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,所得税税率为25%;

(4)该设备在评估前使用期间的实际利用率仅为正常利用率的50%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。根据上述条件估测设备的重置成本、有形损耗率、功能性贬值额、经济性贬值率及被评估设备的评估值。

答案

答案

查看答案