题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

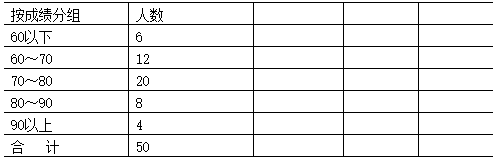

已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5分,成绩标准差是9.58分;乙班的资料见

下表:

计算:(1)乙班学生的平均成绩、成绩标准差和标准差系数;

(2)哪个班的平均成绩更具有代表性?为什么?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

计算:(1)乙班学生的平均成绩、成绩标准差和标准差系数;

(2)哪个班的平均成绩更具有代表性?为什么?

答案

更多“已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5分,成绩标准差是9.58分;乙班的资料见”相关的问题

更多“已知甲、乙两个班学生的成绩资料如下:甲班的平均成绩为78.5分,成绩标准差是9.58分;乙班的资料见”相关的问题

第2题

A. 37.1÷(1+6%)×6%+12.72×6%=2.8632(万元)B.(37.1+12.72)÷(1+6%)×6%=2.82(万元)C.(6491.44+37.1)÷(1+6%)×6%=369.54(万元)D. 874.5×6%+12.72÷(1+6%)×6%=53.19(万元)

第3题

A.说假话的是甲,乙不是团员

B.说假话的是乙,丙不是团员

C.说假话的是丙,丁不是团员

D.说假话的是丁,乙是团员

第4题

(1)提供贷款服务,取得含增值税利息收入6 491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲商业银行M支行2016年度第四季度取得的下列收入中,应按照“金融服务—直接收费金融服务”税目计交增值税的是()。

A.资金结算服务费收入37.1万元 B.贷款利息收入6 491.44万元 C.账户管理服务费收入12.72万元 D.票据贴现利息收入874.5万元

第5题

根据上述资料,回答下列 71~74 题:(计算结果保留两位小数)

长江股份有限公司已拥有资金总额20000万元,其中股本6000万元(每股面值1元、发行价格2.5元)、资本公积金9000万元、长期债券5000万元(年利率为4%)。公司为扩大生产规模,急需购置一台价值为350万元的w型设备,该设备购入后即可投入生产使用,预计使用年限为4年,预计净残值率为2%,按平均年限法计提折旧,该设备每年可为公司增加税前利润50万元。现有甲、乙两个筹资方案可供选择:甲方案按每股3.5元增发股票100万股;乙方案按面值增发350万元的长期债券,债券票面年利率为5%。该公司适用的所得税税率为30%。

已知当年限为4年、年利率为5%时,1元的现值系数和终值系数分别为0.822和1.216,1元的年金现值系数和终值系数分别为3.546和4.31。

第 71 题 若不考虑筹资费用,采用EPS—EBIT分析方法,甲、乙两个筹资备选方案的筹资无差别点为()万元。

A.217.5

B.1267.5

C.12967.5

D.13267.5

第6题

已知某市场甲、乙两种农产品的销售价格和销售量资料(见下表),根据资料计算两种农产品的综合价格指数。

第7题

已知:(1)或者甲考上大学,或者乙考上大学;(2)并非甲必然考上大学;(3)乙考上了大学;(4)并非甲可能没考上大学。并且这四个句子,有两个是真的,两个是假的。下面哪一个选项可以从上述条件推出:A.甲和乙都考上了大学。B.甲考上了,乙却没考上。C.甲和乙都没考上。D.乙考上了,甲却没考上。

第8题

根据下列资料完成36-40题

甲公司2007年在物资采购中,有关票据方面发生如下情况:

甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票是空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。

甲公司某采购人员持该公司开户银行签发的,注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,家公司采取了一系列的措施。

36. 对于乙公司的行为应由()进行处罚。

A. 财政部门

B.甲公司开户银行

C.中国人民银行

D.乙公司开户银行

第9题

资料:甲企业2002年至2004年发生如下长期股权投资业务。

(1)2002年1月2日,企业以每股2.09元的价格购入乙公司的普通股股票4000000股,持股比例为40%,对乙公司有重大影响,准备长期持有;购买中发生相关税费40000元,全部款项以银行存款支付。

(2)乙公司2002年度实现净利润10000000元,并于2003年3月10日宣告分派现金股利6000000元。

(3)乙公司2003年度发生净亏损30000000元;2004年度实现净利润25000000元。

要求:根据上述资料编制相关会计分录。

第11题

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000