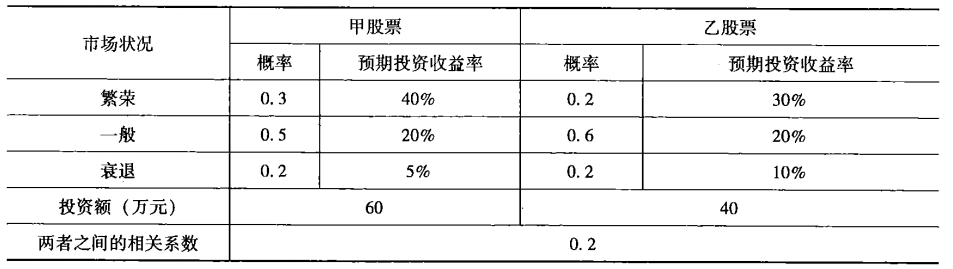

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲企业于2015年初,投资建设装配式建筑构件生产园区,建设期2年。规划内地块面积为280000m2,该规划地块容积率为1.3,建筑密度为60%,主要生产厂房为框架结构。甲企业在筹建过程中,以所有的其他不动产为抵押,向某商业银行申请贷款1.4亿元,并为投资项目办理建设工程一切险,为场内施工人员办理意外伤害保险。 2017年,甲企业销货成本为12000万元,年初存货为4500万元,年末存货为1500万元,平均应收账款为2600万元。2018年中旬,构件生产厂发生火灾,由于甲企业为生产厂办理了火灾保险,保险公司赔付保险金额800万元,但火灾致使一批定制建筑构件存坏,该批定制构件的合同金额为2000万元,购买方已支付定金300万元,合同约定违约金为500万元。2017年,甲企业的存货周转天数为()

A.61天

B.92天

C.106天

D.122天

答案

答案

B、92天

解析:本题考查的是财务分析存货周转天数=365/存货周转率;存货周转率=销货成本/平均存货;平均存货=(期初存货+期末存货)/2=(4500+1500)/2=3000(万元)存货周转率=12000/3000=4;存货周转天数=365/4=9125(天)参见教材P393

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是()。