题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知租赁设备购置成本为1000000美元,租期为3年,租金每年均等后付,租赁利率为8%,设备最后残值为100000美元,

用年金法求每期租金。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

用年金法求每期租金。

答案

更多“已知租赁设备购置成本为1000000美元,租期为3年,租金每年均等后付,租赁利率为8%,设备最后残值为100000美元,”相关的问题

更多“已知租赁设备购置成本为1000000美元,租期为3年,租金每年均等后付,租赁利率为8%,设备最后残值为100000美元,”相关的问题

第1题

A.购置方案折旧抵税现值=3×

第2题

第3题

A.第一种系统更好,因为它为企业节省1000000美元

B.第一种系统更好,因为它为企业节省2000000美元

C.第二种系统更好,因为它为企业节省2000000美元

D.第二种系统更好,因为它为企业节省1000000美元

第5题

A.160000000美元

B.1654000000美元

C.169000000美元

D.2000000000美元

第8题

A.企业发行5年期的公司债券1000万元,年息8%

B.企业以融资租赁的方式租入一套加工设备

C.企业从信托投资公司获得500万元贷款,8年后归还

D.企业向商业银行贷入的固定资产购置款项

E.企业以补偿贸易的形式从美国引进价值200美元的设备

第10题

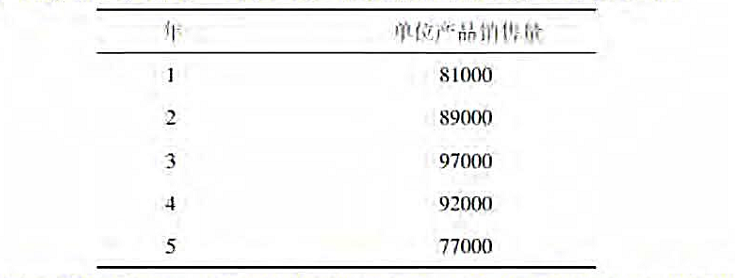

Aday音响公司计划一个新的八度声音仿真模拟器的单位产品销售量如下:

该模拟器的生产需要的初始净营运资本投入为1500000美元,而后每年额外的净营运资本投入为下一年预计销售增长的15%。每年的固定成本为1850000美元,变动成本为每单位产品190美元。而产品的单位定价为345美元。生产设备的初始安装费用为19500000美元。该模拟器是为专业歌手准备的,因此被认为是工业产品,符合7年期修订快速成本回收制度(MACRS)条件。在5年后该生产设备可以以购置成本的20%售出。公司税为35%,要求项目回报率为18%。基于上述描述,请问该项目的净现值为多少?内部收益率为多少?