题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

注册会计师在对被审计单位的存货审计时提出监盘,但被审计单位表示年终前已做过盘点,并向注册会计师提供了盘点的全部记录。注册会计师审查了盘点记录后便认可了存货的真实性。然而,后来存货被证实存在大量虚构情况。那么注册会计师将被认为()。

A.普通过失

B.欺诈

C.违约

D.重大过失

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.普通过失

B.欺诈

C.违约

D.重大过失

答案

更多“注册会计师在对被审计单位的存货审计时提出监盘,但被审计单位表示年终前已做过盘点,并向注册”相关的问题

更多“注册会计师在对被审计单位的存货审计时提出监盘,但被审计单位表示年终前已做过盘点,并向注册”相关的问题

第2题

A.受托代管的材料市价严峻下跌

B.当期购入的存货因意外完全毁损

C.为获得银行贷款,已作抵押的存货

D.托付其他单位代管的存货市价下跌

第3题

A.根据已经确认期末的存货余额,倒推期初存货余额并予以确认

B.如果期初余额对本期财务报表有影响,并且被审计单位拒绝调整应发表保留意见或否定意见的审计报告

C.只有当期初余额对于本期财务报表而言是重要的,注册会计师才需要对其予以特别关注并实施专门的审计程序

D.如果上期财务报表虽经前任注册会计师审计但通过实施其他审计程序也未能得到有关期初余额充分适当的审计证据,则应当实施相应的审计程序

第4题

A.确定重要性水平

B.了解企业层面控制

C.对重大业务流程实施穿行测试

D.确定细节测试的样本量

第5题

A.了解企业层面控制

B.对重大业务流程实施穿行测试

C.确定细节测试的样本量

D.确定重要性水平

第6题

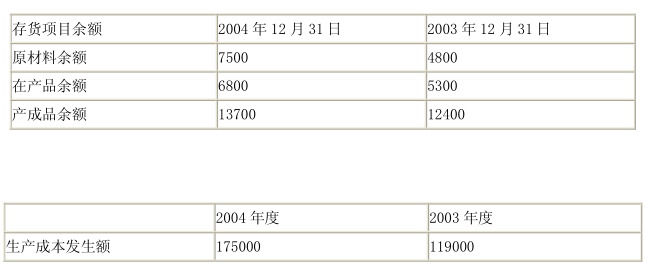

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A.169500万元

B.172200万元

C.173700万元

D.177800万元

第7题

A.销售截止测试实施日期

B.发票开具日期或者收款日期

C.记账日期

D.发货日期或提供劳务日期

第8题

A.年底应收账款的真实性

B.是否存在过多的销售折扣

C.销售业务的入账时间是否正确

D.销售退回是否已经核准

第9题

A.固定资产减值准备的计提方法是否恰当

B.固定资产减值准备的计提金额是否充分

C.固定资产减值准备增减变动的记录是否完整

D.固定资产减值准备期末余额是否正确

第10题

L注册会计师在对F公司2005年度会计报表进行审计时,收集到以下六组审计证据:

(1)收料单与购货发票

(2)销货发票副本与产品出库单

(3)领料单与材料成本计算表

(4)工资计算单与工资发放单

(5)存货盘点表与存货监盘记录

(6)银行询证函回函与银行对账单

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

第11题

A.增加对存货项目的分析性程序

B.对项目组成员在执行对存货项目的细节测试时进行必要的监督

C.复核细节测试的结果和其他相关结论

D.注册会计师加强对项目组成员的指导