题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

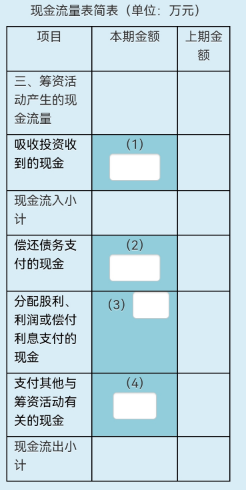

甲公司发行股票一批,发行收入1000万元,发行费用按3%扣除,款已收;支付到期借款的本金100万元、利息5万元;分期付款购入一台设备,总价款120万元,分3年支付,当年支付了40万元。要求:根据上述资料,填列下表中空格的金额。

甲公司发行股票一批,发行收入1000万元,发行费用按3%扣除,款已收;支付到期借款的本金100万元、利息5万元;分期付款购入一台设备,总价款120万元,分3年支付,当年支付了40万元。要求:根据上述资料,填列下表中空格的金额。

答案

答案

暂无答案