题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某股份有限公司2010年有关资料如下: (1)息税前利润为1000万元,适用的企业所得税税率为25%; (2)

某股份有限公司2010年有关资料如下: (1)息税前利润为1000万元,适用的企业所得税税率为25%; (2)公司流通在外的普通股50万股,每股发行价格10元,公司负债总额为300万元,均为长期负债,平均年利率为10%,假定公司筹资费用忽略不计; (3)按20%的固定股利支付率向普通股股东发放现金股利; (4)该公司股票收益率的标准离差率为45%,无风险收益率为5.5%,风险价值系数为10%。 要求:(1)计算净利润; (2)计算每股现金股利; (3)计算现有资本结构下的财务杠杆系数; (4)计算已获利息倍数; (5)计算投资者要求的必要投资收益率。 (计算结果保留小数点后两位)

答案

答案

查看答案

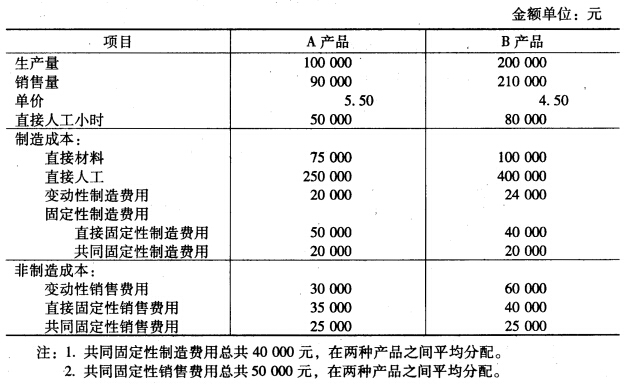

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求] 该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。