题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲房地产经纪公司为了10月1日的新门店开业庆典,于9月29日向乙数码商贸公司租借了一台摄像机。庆典之日,销售服务人员丙不慎摔坏摄像机,甲公司决定按原价买下,以抵偿商贸公司的损失,遂于10月2日通过电话向商贸公司负责人表明此意,对方表示同意。10月3日,甲公司依约定向乙公司支付了价款。摄像机所有权自何时转移?()

A.9月29日

B.10月1日

C.10月2日

D.10月3日

答案

答案

查看答案

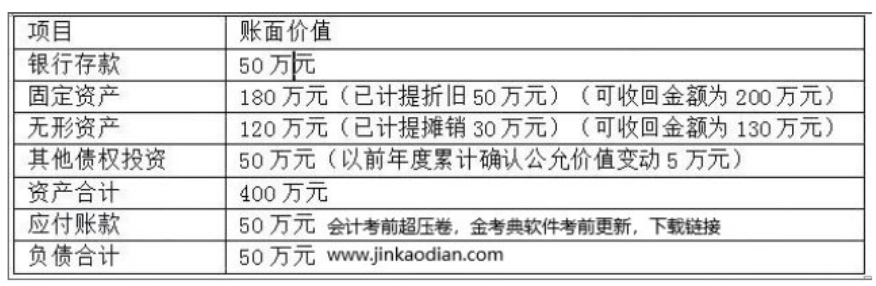

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。