题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

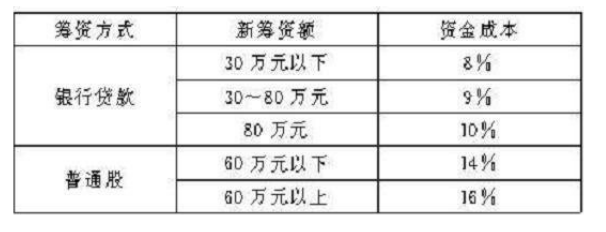

某企业拥有资金500万元,其中银行贷款200万元,普通股300万元。该公司为满足追加筹资的需求,并维

持目前资金结构不变,随着规模的变化,各筹资方式的资本成本变化如下:要求:(1)计算各筹资总额的分界点。(2)计算各筹资总额范围内资本的边际成本。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某企业拥有资金500万元,其中银行贷款200万元,普通股300万元。该公司为满足追加筹资的需求,并维”相关的问题

更多“某企业拥有资金500万元,其中银行贷款200万元,普通股300万元。该公司为满足追加筹资的需求,并维”相关的问题

第1题

某企业2015年的资本结构如下表:

其中,普通股每股面值100元,今年期望每股股息12元,预计以后每年股息率将增加3%,发行各种证券的筹资费率均为1%,该企业所得税率为40%。

2016年,该企业拟增资500万元,有两个备选方案可供选择:

方案一:发行长期债券500万元,年利率为9%,此时企业原普通股每股股息将增加到15元,以后每年的股息率仍可增加3%,由于加大了财务风险,普通股市价将跌到每股90元。方案二:发行长期债券200万元,年利率为9%,同时以每股120元发行普通股300万元,普通股每股股息将增加到14元,以后每年的股息率仍将增长3%。

要求:(1)计算该企业年初综合资金成本率;

(2)分别计算方案一、方案二的综合资金成本率并作出决策。

第2题

3 000

3 087

3 150

3 213

第3题

A.1 250

B.1 020

C.1 500

D.1 000

第4题

计算2010年度汇算清缴企业所得税时应补缴或退回的税款(无出计算过程,计算结果出现小数的,保留小数点后两位小数)。

第5题

A.9.25%

B.9.38%

C.9.56%

D.9.67%

第6题

A.116.25

B.125

C.112.5

D.128.75

第7题

A.该企业拥有1200万元注册资本。

B.该企业最近三年完成的工程项目中,软件费用占到工程项目总值的28%.

C.该企业在13个月前通过了ISO9000认证。

D.该企业拥有15名系统集成项目经理,其中包括3名高级项目经理。

第8题

某企业税后利润100万元,利息支出2万元,销售总收入500万元,销售费用100万元,则销售利润率为()。

A.25.5%

B.25%

C.20%

D.24%

第9题

A.624

B.536

C.580

D.500

第10题

A.6.3%

B.5.7%

C.10%

D.4.5%

第11题

A.400

B.600

C.590

D.585