题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

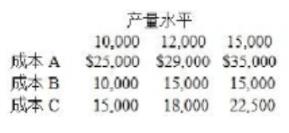

Taylor公司为了编制来年的预算正在确定几个成本项目的成本习性过去的经验表明在三种不同的产量水平上,各成本项目的金额如下所示在编制产量水平为14000件的预算时,公司应该分别如何处理成本A、B和C?()

Taylor公司为了编制来年的预算正在确定几个成本项目的成本习性过去的经验表明在三种不同的产量水平上,各成本项目的金额如下所示在编制产量水平为14000件的预算时,公司应该分别如何处理成本A、B和C?()

A.半变动、固定和变动

B.变动、固定和变动

C.半变动、半变动和半变动

D.变动、半变动和半变动

答案

答案

查看答案