题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲产品采用定额成本法计算成本,本月份有关甲产品原材料费用的资料如下:(1)月初在产品定额费用为5000元,月初在产品脱离定额的差异为节约145元,月初在产品定额费用调整为降低100元,定额变动差异全部由完工产品负担。(2)本月定额费用为100000元,脱离定额差异为节约5100元,本月脱离定额差异在完工产品与在产品间分配。(3)本月原材料成本差异率为超支1%,材料成本差异全部由完工产品负担。(4)本月完工产品的产量500件。甲产品单位产品旧材料费用定额为220元,定额变动系数为0.9。要求:(1)计算本月完工产品的原材料定额费用;(2)计算本月末在产品的原材料定额费用;(3)计算完工产品和月末在产品的原材料实际费用(脱离定额差异,按定额费用比例在完工产品和月末在产品之间分配)。

答案

答案

查看答案

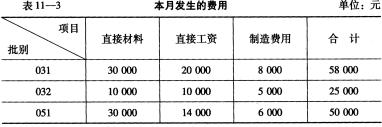

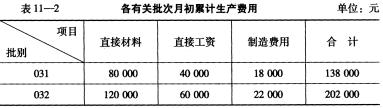

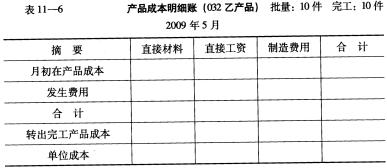

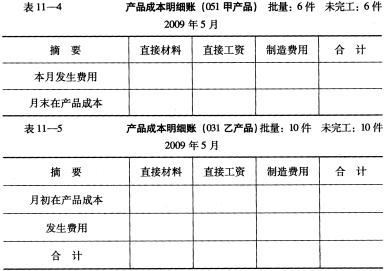

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3 要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。