题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

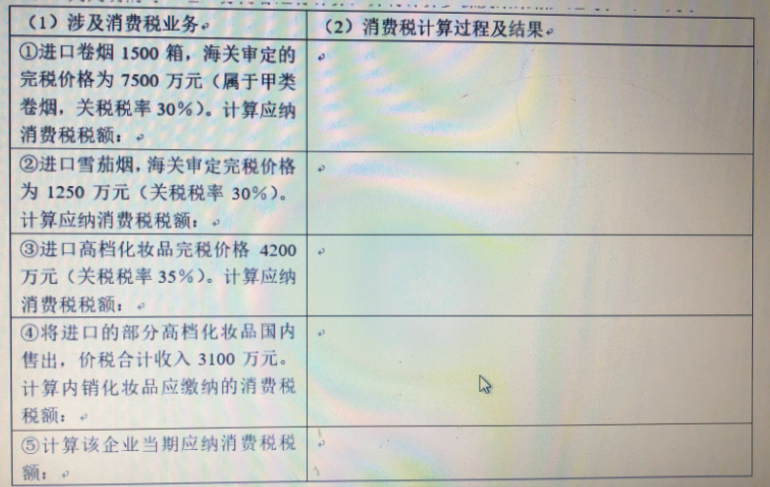

某外贸企业本消费税纳税期(2018年4月)发生以下(1)列所涉及消费税业务。请根据(1)下列明细的每笔

某外贸企业本消费税纳税期(2018年4月)发生以下(1)列所涉及消费税业务。请根据(1)下列明细的每笔

业务内容进行计算,并将计算步骤及结果相应地写在(2)列中。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

业务内容进行计算,并将计算步骤及结果相应地写在(2)列中。

答案

更多“某外贸企业本消费税纳税期(2018年4月)发生以下(1)列所涉及消费税业务。请根据(1)下列明细的每笔”相关的问题

更多“某外贸企业本消费税纳税期(2018年4月)发生以下(1)列所涉及消费税业务。请根据(1)下列明细的每笔”相关的问题

第1题

A.23.5

B.24.5

C.25.5

D.26.5

第3题

27000

27500

32500

33750

第4题

60 000×0.5‰×15=450

(60 000+4 200)×0.5‰×15=481.5

60 000×0.5‰×30=900

(60 000+4 200)×0.5‰×30=963

第6题

A.0

B.2000

C.2000

D.24000

第7题

A.2017年3月20日之前

B.2016年3月20日之前

C.2017年4月10日之前

D.2018年4月10日之前

第8题

A.采取预收货款结算方式的,为收到预收款的当天

B.委托加工应税消费品的,为纳税人提货的当天

C.采取分期收款结算方式的,为书面合同约定的收款日期的当天

D.采取托收承付方式的,为合同约定的收款期的当天

第9题

某商业企业是增值税一般纳税人,2018年2月增值税留抵税额3000元,3月发生下列业务:(1)购入壁纸一批,取得增值税专用发票,价款200000元,增值税34000元,这批壁纸50%用于装饰职工食堂,50%用于零售,取得含税收人150000元。(2)购入书包10000个,取得的增值税专用发票上注明价款100000元,增值税17000元,将其中500个赠送某共建小学,其余以每个20元的零售价格全部零售。(3)将本企业电梯广吿位出租给某广告公司发布广告,收取含税广告位占用费40000元,该建筑取得于“营改增”之前,该商业企业对此项业务选择简易计税方法计税。(4)为B食品厂(增值税一般纳税人)代销橄榄油,取得零售收入79100元。和B食品厂结账,支付B食品厂45200元(含税),取得增值税专用发票。另向B食品厂收取结账额5%的返还收入。(5)将企业使用过的包装物卖给废品回收公司,取得含税收人6000元。(其他相关资料:上述相关增值税专用发票均经过认证并允许抵扣)要求:根据上述资料,按顺序回答下列问题。(1)该企业当期实际可抵扣的增值税进项税额;(2)该企业当期的增值税销项税额;(3)该企业当期应纳的增值税。

第10题

A.流动经营无固定纳税地点的单位和个人,不缴纳教育费附加

B.对于因减免税而需要进行增值税、消费税退库的,教育费附加可同时退库

C.教育费附加计征依据是实际缴纳的增值税、消费税的税额,不包括加收的滞纳金

D.经审核批准的当期免抵的增值税税额,应按规定缴纳教育费附加

第11题

A.55.95

B.54.28

C.60.00

D.53.65