题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

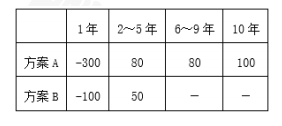

某公司欲投资一建设项目,项目现金流量如表所示,年利率为10%,试计算:静态投资回收期及根据净现

值指标判断项目的可行性。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某公司欲投资一建设项目,项目现金流量如表所示,年利率为10%,试计算:静态投资回收期及根据净现”相关的问题

更多“某公司欲投资一建设项目,项目现金流量如表所示,年利率为10%,试计算:静态投资回收期及根据净现”相关的问题

第5题

A.3.18

B.6

C.3.43

D.4.16

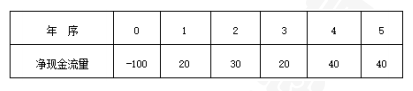

第7题

A.3.14年

B.5 年

C.3.45年

D.4.56年

第8题

A.普通年金

B.即付年金

C.递延年金

D.永续年金

第9题

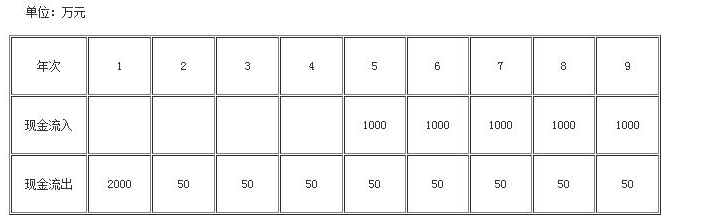

某公司现有一投资项目,有关资料如下:

(1)该项目需固定资产投资120000元,第一年初投入项目当年建成,当年投产并有收益。

(2)投产前需垫支流动资本100000元

(3)固定资产可使用5年,按直线法计提折旧,期末残值为15000元。

(4)据预测,该项目投产后产品的销售收入每年120000元,每年需支付的直接材料等经营成本为64000元,每年设备维修费5000元。

(5)流动资金于终结点一次回收

(6)目前资金成本为10%,所得税率为40%。

注:(4年,10%)的复利现值系数=0.683 年金现值系数=3.170

(5年,10%)的复利现值系数=0.621 年金现值系数=3.791

(4年,9%)的复利现值系数=0.708 年金现值系数=3.240

(5年,9%)的复利现值系数=0.650 年金现值系数=3.890

要求:用净现值法评价该投资方案是否可行。

第10题

A.确定持有至到期投资的披露是否恰当,注意一年内到期的持有至到期投资是否已重分类至一年内到期的流动资产项目

B.当有客观证据表明持有至到期投资发生减值的,应当复核相关资产项目的预计未来现金流量现值,并与其账面价值进行比较,检查相关准备计提是否充分

C.对期末结存的持有至到期投资资产,核实被审计单位持有的目的和能力,检查本科目核算范围是否恰当

D.检查债券投资票面利率和实际利率有较大差异时,被审计单位采用的利率及其计算方法是否正确

第11题

A.新产品需要占用营运资金100万元

B.三年前为是否投产而发生的市场调研费用10万元

C.新产品销售使公司同类产品收入减少200万元

D.动用为其他产品储存的原材料150万元