题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲、乙两种化合物都只含X、Y两种元素,甲、乙中X元素的百分含量分别为30.4%和25.9%.若已知甲的分子式是XY2,则乙的分子式只可能是()。

A.XY

B.X2Y

C.X2Y3

D.X2Y5

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.XY

B.X2Y

C.X2Y3

D.X2Y5

答案

更多“甲、乙两种化合物都只含X、Y两种元素,甲、乙中X元素的百分含量分别为30.4%和25.9%.若已知甲的分子式是XY2,则乙的分子式只可能是()。”相关的问题

更多“甲、乙两种化合物都只含X、Y两种元素,甲、乙中X元素的百分含量分别为30.4%和25.9%.若已知甲的分子式是XY2,则乙的分子式只可能是()。”相关的问题

第1题

A.50%.,50%.

B.40%.,60%.

C.60%.,40%.

D.45%.,55%.

E.35%.,65%.

第2题

第4题

第5题

A.4 800

B.3 200

C.5 333

D.2 667

第6题

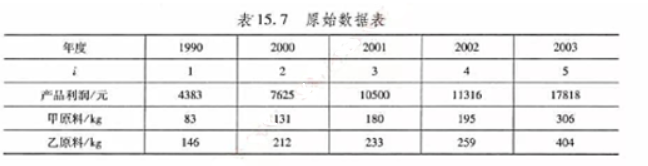

已知某市场甲、乙两种农产品的销售价格和销售量资料(见下表),根据资料计算两种农产品的综合价格指数。

第7题

A.HCOOCH3

B.CH3COOCH3

C.HCOOC2H5

D.CH3COOC2H5

第8题

A.上述推理是必然性的,即如果前提真,则结论一定真。

B.上述推理很强,但不是必然性的,即如果前提真,则为结论提供了很强的证据,但附加的信息仍可能削弱该论证。

C.上述推理很弱,前提尽管与结论相关,但最多只为结论提供了不充分的根据。

D.上述推理的前提中包含矛盾。

第9题

自然树丛的五株配植,带有3:2或4:1两种形式,如果是甲.乙两种树种混交,则应以_____形式宜.

A.3:2形式:三全甲.二全乙

B.3:2形式:三株中二甲一乙.二株中一甲一乙

C.4:1形式:四株全甲.一乙

D.4:1形式:四株中三甲一乙.一甲

第11题

A.借:物资采购 50000贷:应付账款 50000

B.借:原材料 48000贷:物资采购 48000

C.借:原材料 48000应交税金——应交增值税(进项税额)8500贷:物资采购 50000材料成本差异 6500

D.借:材料成本差异 2000贷:物资采购 2000