题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

一年内(含一年)摊销的长期待摊费用,应该在资产负债表的“其他非流动资产”项目中反映。此题为判断题(对,错)。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“一年内(含一年)摊销的长期待摊费用,应该在资产负债表的“其他非流动资产”项目中反映。”相关的问题

更多“一年内(含一年)摊销的长期待摊费用,应该在资产负债表的“其他非流动资产”项目中反映。”相关的问题

第1题

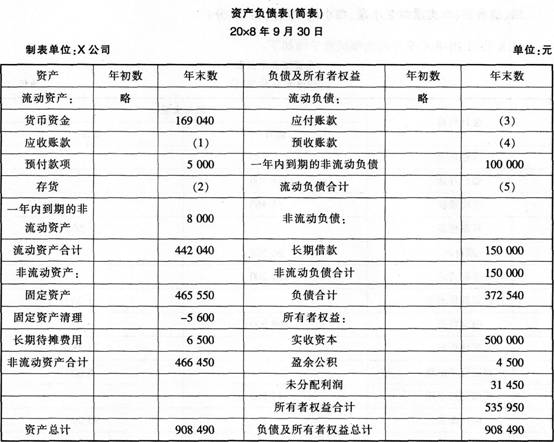

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第2题

A.受托代销商品和受托代销商品款应在资产负债表的资产和负债分别列示

B.摊销期不足1年的长期待摊费用,应在资产负债表的“一年内到期的非流动资产”项目列示

C.同一客户的多个合同产生的合同资产和合同负债应以净额在资产负债表中列示

D.初始确认时摊销期在一年或一个正常营业周期以上的合同取得成本,应在“其他非流动资产”项目列示

第3题

A.长期待摊费用中在一年内摊销的部分

B.预计一年内收回的长期股权投资

C.预计一年内报废的固定资产

D.将于一年内到期的长期债券投资

第5题

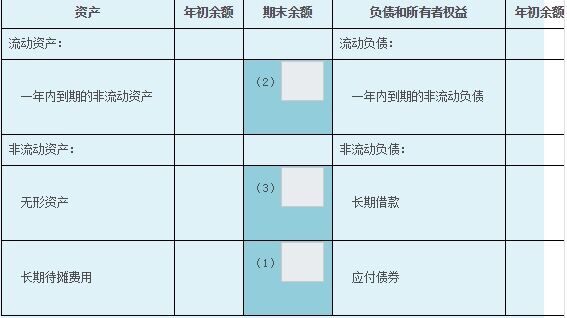

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

第6题

A.“待摊费用”科目的借方余额

B.摊销期不足一年的“长期待摊费用”

C.“预提费用”科目的借方余额

D.“预提费用”科目的贷方余额

第7题

企业通过“长期待摊费用”科目所归集的筹建期间发生的费用,其正确的摊销方法是()。

A.自生产经营当月起一次计入当期损益

B.自生产经营次月起一次计入当期损益

C.自生产经营当月起5年内平均摊销

D.自生产经营次月起5年内平均摊销

第10题

B、根据“短期投资”及其备抵科目“短期投资跌价准备”相抵后填列短期投资项。

C、根据“长期债权投资”中下一年要到期的部分减去其对应的“长期投资减值准备”后填在“一年内到期的长期债权投资”,其余部分再抵掉相应的“长期投资减值准备”后填在“长期债权投资”项。

D、根据“待摊费用”、“预提费用”的借方余额之和再加上“长期待摊费用”中下年要到期的部分填在“待摊费用”项;根据“待摊费用”、“预提费用”的贷方余额之和填“预提费用”项,对于“长期待摊费用”中下年未到期的部分则填写“长期待摊费用”项。