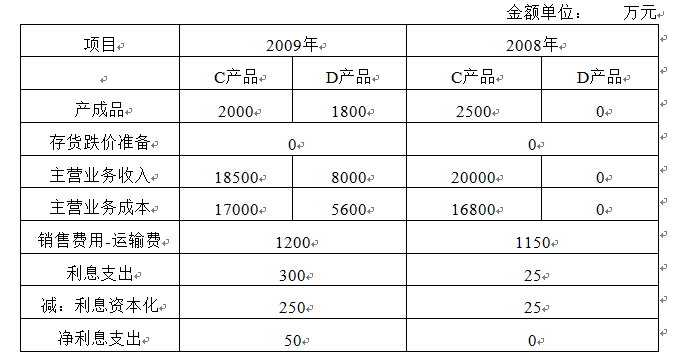

题目内容

(请给出正确答案)

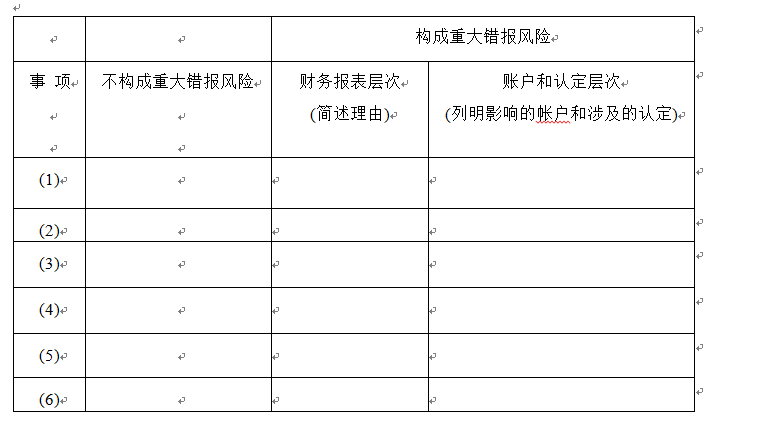

题目内容

(请给出正确答案)

[主观题]

资料:三星公司2009年7月发生下列经济业务以前的资产总额为956000元,该公司2009年7月份发生的经

济业务如下:

(1)从银行提取现金2000元,作为备用金。

(2)收到投资者投入资本210000元,存入银行。

(3)以银行存款32500元,支付前欠大众工厂的购料款。

(4)从银行取得借款23000元,归还前欠东方工厂的购料款

(5)以银行存款上缴所欠税金8500元。

(6)向MN公司购买材料14000元,货款尚未支付。

(7)采购员李平出差,预支差旅费3000元,以银行存款支付。

(8)生产领用材料12000元。

(9)向银行借入资金150000元,存入银行。

(10)收回A企业前欠的销货款35000元,存入银行。

要求:(1)分析每笔经济业务所引起的资产和权益有关项目增减变动情况,指出属于何种类型的经济业务。(2)计算资产和权益增减净额,验证两者是否相等?(3)计算三星公司2009年7月发生上述经济业务以后的资产和权益总额,验证两者是否相等?

答案

答案

查看答案

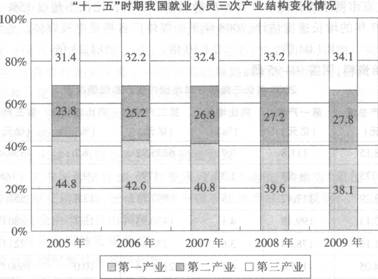

2009年末.有限责任公司、股份有限公司以及外商和港澳台商投资企业等其他经济类型单位就业人员5088万人,比2005年增加1394万人,年均增加349万人;2009年城镇私营个体就业人员为9789万人,比2005年增加了3553万人,年均增加888万人。 2009年我国就业人员总量约为()。

2009年末.有限责任公司、股份有限公司以及外商和港澳台商投资企业等其他经济类型单位就业人员5088万人,比2005年增加1394万人,年均增加349万人;2009年城镇私营个体就业人员为9789万人,比2005年增加了3553万人,年均增加888万人。 2009年我国就业人员总量约为()。